Scientific journal

Modern high technologies

ISSN 1812-7320

"Перечень" ВАК

ИФ РИНЦ = 1,279

PARAMETRIC OPTIMIZATION ISSUES IN THE MODEL OF SAMUELSON-HICKS

Экономический кризис последнего десятилетия заставляет более детально исследовать экономико-математические модели, примеры которых представлены в различных источниках [1–4]. Кроме того, очевидно, необходимо уделить особое внимание методам исследования подобных моделей для получения обоснованности получаемых на их основе научных выводов. В связи с вышеизложенным, трудно переоценить актуальность исследования в частности, динамических моделей экономического роста, описывающих подъемы и спады в развитии экономики как модели делового цикла. К числу таких экономико-математических моделей относится исследуемая далее в данной статье модель Самуэльсона – Хикса, связывающая такие макроэкономические показатели, как валовый выпуск, потребление и инвестиции, с параметрами модели – фактором акселерации, склонностью к потреблению и базовым потреблением [5].

Целью исследования в представленной работе является обоснование монотонного роста валового выпуска в зависимости от фактора акселерации для любого фиксированного момента времени и, как следствие, нахождение соответствующего максимального валового выпуска. Предлагаемое далее исследование опирается на строгие математические методы решения линейных разностных уравнений и математического анализа (дифференциальное и интегральное исчисление) [6, 7]. При этом валовый выпуск рассматривается как непрерывная функция меняющегося параметра, а момент времени считается, наоборот, заданным.

Рассмотрим экономику, в которой изменение национального дохода (валового выпуска) происходит под действием следующего принципа акселерации: объемы инвестирования зависят от изменения спроса на конечную продукцию или валового выпуска.

Математическая модель национальной экономики может быть представлена уравнениями

,

,  ,

,

, (1)

, (1)

где It, Yt и Ct – соответственно инвестиции, валовый выпуск и потребление в период t, v > 0 – фактор акселерации, 0 < a < 1 – склонность к потреблению, b > 0 – базовое потребление. Первое из них означает, что инвестиции пропорциональны приросту валового выпуска, второе задает потребление как линейную функцию от выпуска, а третье – условие бюджетного баланса (равенство спроса и предложения). Модель (1), известная в литературе как модель Самуэльсона – Хикса, используется при описании закономерностей, связанных с колебаниями деловой активности [5]. Исключая It и Ct из уравнений (1), получаем уравнение динамики валового выпуска в виде следующего линейного разностного уравнения второго порядка:

, (2)

, (2)

являющееся линейным неоднородным разностным уравнением второго порядка. Согласно [6], решение уравнения (2) сводится к характеристическому уравнению

(3)

(3)

и зависит от знака его дискриминанта  . В данной работе исследуем оптимизационную задачу: найти значения параметров a и v, при которых валовый выпуск Yt в некоторый момент времени t максимален. Рассмотрим случай, когда D = 0, предполагая базовое потребление b неизменным. Полагаем (не нарушая общности анализа), что выпуски

. В данной работе исследуем оптимизационную задачу: найти значения параметров a и v, при которых валовый выпуск Yt в некоторый момент времени t максимален. Рассмотрим случай, когда D = 0, предполагая базовое потребление b неизменным. Полагаем (не нарушая общности анализа), что выпуски  . Тогда математическая постановка сформулированной задачи записывается как

. Тогда математическая постановка сформулированной задачи записывается как

(4)

(4)

В соответствии с алгоритмом, изложенным в [6], решение уравнения (2) имеет вид

,

,  , (5)

, (5)

где  – единственный корень уравнения (3), а коэффициенты

– единственный корень уравнения (3), а коэффициенты

,

,

.

.

В силу нулевых начальных условий,

,

,  . (6)

. (6)

Поскольку  и

и  , то

, то  и условие

и условие  равносильно тому, что

равносильно тому, что

. (7)

. (7)

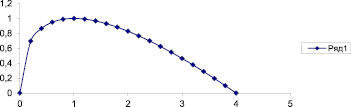

Так как  , то из (7) получим

, то из (7) получим  или 0 < v < 4. Таким образом, множество содержательных значений параметров a, v описывается линией вида (7), где 0 < v < 4 (рисунок). Так как a < 1, то

или 0 < v < 4. Таким образом, множество содержательных значений параметров a, v описывается линией вида (7), где 0 < v < 4 (рисунок). Так как a < 1, то

или v ≠ 1. Поэтому формально следует исключить значение v = 1, которому, согласно (7), соответствует значение

или v ≠ 1. Поэтому формально следует исключить значение v = 1, которому, согласно (7), соответствует значение  , т.е. исключить точку (1;1) кривой, представленной на рис. 1, – точку максимума. Однако для разрешимости задачи параметрической оптимизации (4), в соответствии с теоремой Вейерштрасса о достижении непрерывной функцией на отрезке своей верхней и нижней грани [7], потребуем замкнутости множества значений параметров a, v, включив крайние их значения и указанную точку максимума, т.е. полагаем, что 0 ≤ v ≤ 4 и 0 ≤ a ≤ 1. Очевидно, это множество непусто, а его ограниченность следует из условий 0 < v < 4, 0 < a < 1. В силу формулы (7) корень уравнения (3)

, т.е. исключить точку (1;1) кривой, представленной на рис. 1, – точку максимума. Однако для разрешимости задачи параметрической оптимизации (4), в соответствии с теоремой Вейерштрасса о достижении непрерывной функцией на отрезке своей верхней и нижней грани [7], потребуем замкнутости множества значений параметров a, v, включив крайние их значения и указанную точку максимума, т.е. полагаем, что 0 ≤ v ≤ 4 и 0 ≤ a ≤ 1. Очевидно, это множество непусто, а его ограниченность следует из условий 0 < v < 4, 0 < a < 1. В силу формулы (7) корень уравнения (3)

и

,

,

поэтому константы (6) преобразуются к виду

,

,

.

.

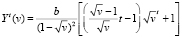

При этом выражение (5) для валового выпуска определяется формулой

,

,  , или

, или

График параметрической зависимости  , 0 ≤ v ≤ 4

, 0 ≤ v ≤ 4

,

,

Тогда задача (4) равносильна следующей

,

,  (8)

(8)

Обозначим

,

,  . (9)

. (9)

Так как функция  возрастает по v, от задачи (8) перейдем к эквивалентной задаче

возрастает по v, от задачи (8) перейдем к эквивалентной задаче

,

,  или

или

,

,  (10)

(10)

Исследуем на экстремум  из (10) как функцию от непрерывного параметра λ:

из (10) как функцию от непрерывного параметра λ:

.

.

Таким образом,

. (11)

. (11)

Обозначая

, (12)

, (12)

можем переписать формулу (11) в виде

. (13)

. (13)

Дифференцируем (12) по λ:

.

.

Таким образом, получили

, (14)

, (14)

из которого следует:  кратно

кратно  . Интегрируя (14) по λ, получим

. Интегрируя (14) по λ, получим

.

.

Сделаем замену  . Тогда

. Тогда

.

.

В итоге

, (15)

, (15)

откуда при λ = 1 имеем Qt(1) = C. С другой стороны, из (12) получим

.

.

Таким образом,  , поэтому (15) окончательно запишем в виде

, поэтому (15) окончательно запишем в виде

. (15’)

. (15’)

Заметим, что из (15’) следует: Qt(λ) кратно  . Подставляя (15’) в (13), имеем

. Подставляя (15’) в (13), имеем

. (16)

. (16)

Кроме того, объединяя выражения (11) и (16), получим тождество

, (17)

, (17)

из которого следует, что λ = 1 – точка устранимого разрыва  . Действительно, при

. Действительно, при  из левой части (17) по правилу Лопиталя, с учетом (13) и (14), найдем

из левой части (17) по правилу Лопиталя, с учетом (13) и (14), найдем

.

.

С другой стороны, из правой части (17) имеем

,

,

т.е.  . Тогда

. Тогда  доопределим выражением

доопределим выражением  , считая ее непрерывной в точке λ = 1, т.е.

, считая ее непрерывной в точке λ = 1, т.е.

. (18)

. (18)

На основе формулы (16) несложно доказать следующую лемму.

Лемма. Если для уравнения динамики (2) справедливы условия

, (19)

, (19)

то

. (20)

. (20)

Доказательство. При  неравенство (20) очевидно в силу (16), (18) и условий

неравенство (20) очевидно в силу (16), (18) и условий  . Поэтому достаточно доказать указанное неравенство для 0 ≤ λ < 1. Применяя бином Ньютона к формуле (16), перепишем ее в виде

. Поэтому достаточно доказать указанное неравенство для 0 ≤ λ < 1. Применяя бином Ньютона к формуле (16), перепишем ее в виде

. (21)

. (21)

Рассмотрим двойную сумму более общего вида, чем правая часть (21):

или, упорядочивая слагаемые по степеням λ, имеем

Таким образом, доказано равенство  , в силу которого при

, в силу которого при  , перепишем выражение (21) в виде

, перепишем выражение (21) в виде

. (22)

. (22)

Рассмотрим внутреннюю сумму по s в правой части (22):

.

.

Сделаем в последней сумме замену  . Тогда

. Тогда

.

.

Делая в полученной сумме замену  , запишем

, запишем

В итоге получим

. (23)

. (23)

Рассмотрим тождество, получаемое из бинома Ньютона  или

или

. (23’)

. (23’)

Умножая его на  и учитывая, что

и учитывая, что  , запишем

, запишем

.

.

Интегрируя полученное тождество по z на интервале от 0 до 1, имеем

Таким образом,

. (24)

. (24)

Так как функция  , то справедлива оценка [7]:

, то справедлива оценка [7]:

,

,

из которой, с учетом (24), следует, что  . Отсюда, в силу (23) и

. Отсюда, в силу (23) и  , имеем неравенство

, имеем неравенство

,

,

означающее, что коэффициенты при λm в выражении (22) положительны. Поэтому справедливо неравенство (20) при λ ≥ 0 и, в частности, при 0 ≤ λ ≤ 2, так как  и

и  . При λ = 1 (20) также верно в силу (18).

. При λ = 1 (20) также верно в силу (18).

Из леммы следует, что функция Rt(λ) монотонно возрастает по λ  . Поэтому, в силу соотношений (9), валовый выпуск в момент t также монотонно возрастает по параметру v. Следовательно, наибольшее значение Rt(λ) может достигать лишь на границах отрезка

. Поэтому, в силу соотношений (9), валовый выпуск в момент t также монотонно возрастает по параметру v. Следовательно, наибольшее значение Rt(λ) может достигать лишь на границах отрезка  :

:

. (25)

. (25)

При t = 2 из (10) имеем  , т.е. λ = 1 – точка устранимого разрыва. Тогда полагаем

, т.е. λ = 1 – точка устранимого разрыва. Тогда полагаем

. (26)

. (26)

С другой стороны, по формуле (10) при λ = 0; 2 соответственно найдем  ;

;  , откуда, в силу (26) и неравенства

, откуда, в силу (26) и неравенства  , имеем

, имеем  , т.е., согласно (25),

, т.е., согласно (25),  . В итоге

. В итоге  . Тогда, с учетом (9), при условиях (19) найдем наибольший валовый выпуск в момент t по формуле

. Тогда, с учетом (9), при условиях (19) найдем наибольший валовый выпуск в момент t по формуле

. (27)

. (27)

При этом наибольший валовый выпуск в момент t соответствуют значения параметров v = 4; a = 0.

Таким образом, используя методы решения линейных разностных уравнений, а также дифференциальное и интегральное исчисление, удалось показать, что валовый выпуск в момент t является монотонно возрастающим по параметру фактора акселерации при условиях нулевых валовых выпусков и наличии кратного корня у характеристического уравнения, соответствующего разностному уравнению, описывающему указанный экономический показатель. Это, в свою очередь, позволило получить выражение для максимального валового выпуска в заданный момент времени. Найденное выражение задает оценку сверху на любой валовый выпуск в произвольный момент времени t ≥ 2 в модели роста Самуэльсона – Хикса.

Библиографическая ссылка

Грибанов Е.Н., Победаш П.Н. ПАРАМЕТРИЧЕСКАЯ ОПТИМИЗАЦИЯ ВЫПУСКОВ В МОДЕЛИ САМУЭЛЬСОНА – ХИКСА // Современные наукоемкие технологии. 2018. № 8. С. 66-72;URL: https://top-technologies.ru/en/article/view?id=37121 (дата обращения: 15.06.2026).