Регрессионный анализ в настоящее время успешно применяется для решения широкого круга различных прикладных задач (см., например, [1-3]). А запас методов регрессионного анализа постоянно расширяется – появляются новые спецификации регрессионных моделей, методы их оценивания и критерии адекватности. Так, в работе [4] впервые была введена неэлементарная линейная регрессия (НЛР), регрессорами в которой выступают как объясняющие переменные, так и все возможные комбинации их пар, преобразованные с помощью бинарных операций min и max. В той же работе предложен алгоритм их приближенного оценивания с помощью метода наименьших квадратов (МНК). В [5] рассмотрены некоторые стратегии построения НЛР, основанные на переборных процедурах. А в [6] задача выбора оптимальной структуры НЛР сведена к задаче частично-булевого линейного программирования. До сегодняшнего дня рассматривались лишь НЛР, содержащие в каждом аргументе бинарной операции только одну объясняющую переменную.

Цель исследования состоит в формализации новой спецификации НЛР, разработке алгоритма её МНК-оценивания и решении задачи моделирования сельскохозяйственной продукции в Республике Бурятия.

Материал и методы исследования

НЛР с бинарными операциями min и max, впервые введенная в [6], имеет следующий вид:

, (1)

, (1)

где n – объем выборки; l – число входных переменных; yi – i-е значение выходной переменной; xij – i-е значение j-й входной переменной; min (max) – бинарные операции, возвращающие минимум (максимум) двух чисел;  – число всех возможных комбинаций пар входных переменных; μj1, μj2,

– число всех возможных комбинаций пар входных переменных; μj1, μj2,  – элементы первого и второго столбца матрицы M размера p×2, содержащей по строкам в лексикографическом порядке индексы всех возможных комбинаций пар входных переменных; αj ,

– элементы первого и второго столбца матрицы M размера p×2, содержащей по строкам в лексикографическом порядке индексы всех возможных комбинаций пар входных переменных; αj ,  ,

,  ,

,  ,

,  ,

,  ,

,  – неизвестные параметры; εi – i-я ошибка аппроксимации.

– неизвестные параметры; εi – i-я ошибка аппроксимации.

Для обобщения модели (1) рассмотрим часто применяемую в экономике производственную функцию Леонтьева [7]:

,

,  . (2)

. (2)

Модель (2) можно обобщить, используя в аргументах операции min линейные комбинации объясняющих переменных:

,

,  . (3)

. (3)

Аргументы в модели (3) естественным образом должны быть различны, т.е. в них не должно быть одинаковых линейных комбинаций объясняющих переменных. Также в регрессии (3) каждый аргумент должен срабатывать хотя бы 1 раз.

Пусть операция min в (3) является бинарной, т.е. содержит 2 аргумента. Тогда модель (3) примет вид:

,

,  . (4)

. (4)

Для (4) будем считать, что  ,

,  ,

,  , а все объясняющие переменные коррелируют с y с одинаковым знаком, т.е. оценки параметров

, а все объясняющие переменные коррелируют с y с одинаковым знаком, т.е. оценки параметров  ,

,  ,

,  либо только положительны, либо только отрицательны. Тогда за знак операции min в (4) можно вынести общий множитель:

либо только положительны, либо только отрицательны. Тогда за знак операции min в (4) можно вынести общий множитель:

,

,  , (5)

, (5)

где κj,  , kj,

, kj,  – неизвестные положительные параметры.

– неизвестные положительные параметры.

Добавим в модель (5) свободный член α0:

,

,  . (6)

. (6)

Приближенно найти МНК-оценки модели (6) можно по следующему алгоритму.

Найти область D возможных значений параметров κj,  , kj,

, kj,  .

.

Разбивая область D точками, определить для каждой из них МНК-оценки параметров α0 и α1 модели (6).

Выбрать оценки, для которых сумма квадратов остатков минимальна.

Область D идентифицируется по следующему алгоритму.

Находится область D1 значений параметров κj,  , kj,

, kj,  , в которой срабатывает только первый аргумент бинарной операции в (6). Для этого необходимо решить систему линейных неравенств:

, в которой срабатывает только первый аргумент бинарной операции в (6). Для этого необходимо решить систему линейных неравенств:

Находится область D2 значений параметров κj,  , kj,

, kj,  , в которой срабатывает только второй аргумент бинарной операции в (6). Для этого решается система линейных неравенств:

, в которой срабатывает только второй аргумент бинарной операции в (6). Для этого решается система линейных неравенств:

В условиях неотрицательности параметров κj,  , kj,

, kj,  , находится открытая область D как инверсия объединения областей D1 и D2.

, находится открытая область D как инверсия объединения областей D1 и D2.

Пусть в модель (6) каждая объясняющая переменная входит ровно 1 раз. Тогда сколько комбинаций различных регрессий можно из неё составить? Число переменных l можно разбить на 2 аргумента  способами, где [z] – целая часть числа z. Пусть все эти разбиения содержатся в матрице V = {vij} размера q×2. Тогда по этой матрице можно вычислить общее количество регрессий по формуле

способами, где [z] – целая часть числа z. Пусть все эти разбиения содержатся в матрице V = {vij} размера q×2. Тогда по этой матрице можно вычислить общее количество регрессий по формуле  , где

, где

Просуммируем все эти уравнения, получив следующую модель:

,

,  , (7)

, (7)

где  – элементы матрицы M(r) размера d(r)×l, содержащей все возможные комбинации переменных для их r-го разбиения.

– элементы матрицы M(r) размера d(r)×l, содержащей все возможные комбинации переменных для их r-го разбиения.

Например, если l = 4, то спецификация (7) принимает вид:

,

,  .

.

В модели (7) в каждую бинарную операцию min входит ровно l объясняющих переменных. Расширим эту регрессию регрессорами с бинарными операциями min, содержащими 2, 3, ..., l–1 переменных:

,

,  , (8)

, (8)

где  ,

,

– элементы матрицы V(s) размера qs×2, содержащей все разбиения числа s по 2,

– элементы матрицы V(s) размера qs×2, содержащей все разбиения числа s по 2,  – элементы матрицы M(s,r) размера d(s,r)×l, содержащей все возможные комбинации s переменных для их r-го разбиения.

– элементы матрицы M(s,r) размера d(s,r)×l, содержащей все возможные комбинации s переменных для их r-го разбиения.

Тогда с использованием спецификации (8) введем НЛР с линейными комбинациями переменных в аргументах бинарных операций:

,

,  . (9)

. (9)

Очевидно, что если в (9) взять s = 2, то эта модель вырождается в НЛР (1).

Приближенные МНК-оценки регрессии (9) можно найти с использованием описанного выше алгоритма.

Результаты исследования и их обсуждение

Сформулированные в этой работе НЛР (9) были использованы для моделирования продукции сельского хозяйства в Республике Бурятия. Стоит заметить, что моделирование и прогнозирование сельскохозяйственной продукции является актуальной научной задачей. Решению этой проблемы посвящено множество научных работ. Так, например, в [8] построена модель регрессии зависимости стоимости произведенной продукции от объема затрат на неё в Саратовской области, в [9] – модель сельскохозяйственной продукции в Оренбургской области, в [10] – модели производства основных видов продукции сельского хозяйства в Республике Дагестан, в [11] – модель производства молочной продукции в Республике Крым.

Для построения НЛР были использованы ежегодные статистические данные (https://rosstat.gov.ru/) за период с 2000 по 2021 г. по следующим переменным:

y – продукция сельского хозяйства в Республике Бурятия (млн руб.);

x1 – урожайность овощей (центнеров с одного га убранной площади);

x2 – производство скота и птицы на убой (в убойном весе, тыс. тонн);

x3 – надой молока на одну корову в сельскохозяйственных организациях (кг).

Все объясняющие переменные тесно коррелируют с y со знаком «+».

Сначала с помощью МНК было получено уравнение линейной регрессии:

. (10)

. (10)

Коэффициент детерминации R2 модели (10) составил 0,942, что позволяет судить о её весьма высоком качестве.

Затем с помощью МНК оценивались следующие спецификации НЛР:

,

,  , (11)

, (11)

,

,  , (12)

, (12)

,

,  . (13)

. (13)

Оценивание моделей (11) – (13) проводилось с использованием специально разработанного скрипта для эконометрического пакета Gretl.

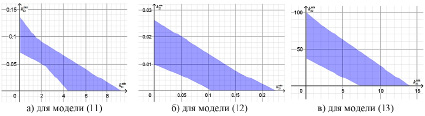

Для каждой из моделей (11) – (13) предварительно была найдена область возможных значений параметров, входящих в бинарные операции. Для параметров k11 и k12 модели (11) эта область представлена на рис. а, для k21 и k22 модели (12) – на рис. б, для k31 и k32 модели (13) – на рис. в.

Области возможных значений параметров

Затем для каждой области (рисунок) были выбраны прямоугольники, у которых координаты левого нижнего угла (0,0), а координаты правого верхнего угла (9.343044,0.136461), (0.225949,0.026446) и (14.0987,100.2632) соответственно, т.е. эти прямоугольники целиком «покрывают» найденные области. После чего прямоугольники равномерно разбивались на 10 000 точек. Каждая точка проверялась на предмет попадания в соответствующую область, и, в случае попадания, находились МНК-оценки параметров α0 и α1 регрессий (11) – (13). Далее из каждой области выбиралась точка, обеспечивающая минимум суммы квадратов остатков НЛР. В итоге были получены следующие оцененные модели (11) – (13):

, (14)

, (14)

, (15)

, (15)

. (16)

. (16)

Для НЛР (14) R2 = 0,9388, для (15) R2 = 0,9608, для (16) R2 = 0,9755. Таким образом, модель (16) оказалась самой лучшей из регрессий (14) – (16) по величине коэффициента детерминации. Она также лучше линейной регрессии (10). Заметим, что дополнительно проводилось оценивание моделей (11) – (13) с бинарной операцией max. Однако по величине R2 все они оказались хуже зависимости (16).

Как видно, в уравнении (16) знаки всех коэффициентов удовлетворяют смыслу решаемой задачи, поэтому полученную модель можно интерпретировать. Для этого представим её в кусочно-заданной форме:

Тогда справедлива следующая интерпретация. Если линейная комбинация урожайности овощей x1 и производства скота и птицы x2 (4,7461x1 + 26,803x2) превосходит надои молока на одну корову x3, то на продукцию сельского хозяйства в Республике Бурятия y влияет только x3. Так происходило в 2000–2003 гг. и в 2014 году. При этом с увеличением x3 на 1 кг y увеличивается примерно на 11,486 млн руб. Если линейная комбинация 4,7461x1 + 26,803x2 не превосходит x3, то на y влияют и x1, и x2. Так происходило в 2004–2013 гг. и в 2015–2021 гг. При этом с увеличением x1 на 1 центнер y увеличивается примерно на 54,512 млн руб., а с увеличением x2 на 1 тыс. тонн увеличивается примерно на 307,851 млн руб.

Заключение

В результате проведенных исследований были предложены неэлементарные линейные регрессии с линейными комбинациями переменных в аргументах бинарных операций. Предложенные модели содержат большое число неизвестных параметров, что делает их довольно гибким инструментом регрессионного моделирования. Разработан алгоритм их численного МНК-оценивания. С помощью предложенных моделей успешно решена задача моделирования сельскохозяйственной продукции в Республике Бурятия. Дальнейшие работы автора будут связаны с разработкой универсального программного обеспечения для оценивания предложенных регрессий.

Библиографическая ссылка

Базилевский М.П. НЕЭЛЕМЕНТАРНЫЕ ЛИНЕЙНЫЕ РЕГРЕССИИ С ЛИНЕЙНЫМИ КОМБИНАЦИЯМИ ПЕРЕМЕННЫХ В АРГУМЕНТАХ БИНАРНЫХ ОПЕРАЦИЙ // Современные наукоемкие технологии. 2023. № 4. С. 14-18;URL: https://top-technologies.ru/ru/article/view?id=39574 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/snt.39574