Scientific journal

Modern high technologies

ISSN 1812-7320

"Перечень" ВАК

ИФ РИНЦ = 1,279

“MACHINE” ELEMENT INTEGRATION INTO AN INSTITUTIONAL INVESTOR ORGANIZATIONAL SYSTEM

Введение

Институциональный инвесторы (институты коллективного инвестирования) – это компании или их объединения, аккумулирующие средства более мелких участников (главным образом, частных инвесторов) с целью извлечения прибыли за счет инвестирования на финансовых рынках. Их отличие от других участников рыночных торгов – это большие объемы сделок. Для достижения своей основной цели – получения прибыли от инвестиций в ценные бумаги – институты коллективного инвестирования (в дальнейшем предполагается, что понятия «институт коллективного инвестирования», «институциональный инвестор», «коллективный инвестор», «инвестиционный институт» – тождественны) осуществляют торговлю ценными бумагами, как покупая («лонг»), так и продавая («шорт») их [1, с. 240].

Институт коллективного инвестирования может выступать как самостоятельной организационной системой, например управляющая компания, так и подсистемой организационной системы более высокого уровня, например инвестиционный отдел коммерческого банка. Организационная система институционального инвестора строится вокруг ключевых функций: принятие решений, исполнение, контроль и поддержка. В настоящее время все эти функции выполняют соответствующие специалисты, а программное обеспечение («машина») задействовано только в аналитике. Таким образом, машина выполняет вспомогательную функцию – получает данные с биржевых площадок, производит очистку и некоторый анализ котировок.

На данный момент при такой модели работы организационной системы институциональные инвесторы сталкиваются с рядом проблем.

Первая проблема – это недостаток гибкости. Крупные организации неизбежно обрастают сложными процедурами, комитетами и согласованиями. Это существенно снижает скорость принятия решений и возможность быстро воспользоваться возможностями на рынке.

Вторая проблема – это проблема масштаба. Чем больше капитал, тем сложнее его эффективно разместить. Крупная сделка может двигать рынок (стоимость входа и выхода высока), а круг идей, способных существенно повлиять на общий портфель, сужается.

Третья проблема – это сложность управления рисками. В современных инвестиционных портфелях тысячи инструментов со сложными взаимосвязями. Риски могут быть скрытыми и проявляться только в условиях кризиса.

Последняя, четвертая проблема – это высокая зависимость от персонала. Успех инвестиционных решений сильно зависит от нескольких ключевых управляющих и аналитиков. Их уход может привести к потере инвестиционных идей и клиентов.

Все вышеперечисленные проблемы, с которыми сталкивается институциональный инвестор при действующей организационной системе, позволит существенно снизить, а возможно и нивелировать, интеграция элемента «машина» в организационную систему. Таким образом, организационная система институционального инвестора становится сложной организационной системой вида «человек – машина» [2, с. 94]. При такой модели организационной системы машина, наряду с человеком, принимает решения о формировании и корректировке инвестиционного портфеля.

В настоящее время все большее распространение получает алготрейдинг [3, с. 199] – машинная торговля, при которой человек вообще не участвует ни в анализе рынка, ни в заключении сделок. Однако алготрейдинг предполагает короткие временные промежутки и в основном работает на высокочастотной торговле. Наиболее длительные временные промежутки для алготрейдинга – это несколько дней [4, с. 22]. Инвестиционные институты направлены на более фундаментальные стратегии и не занимаются алготрейдингом, поэтому связь между человеком и машиной для достижения основной цели системы (получение прибыли от инвестиций) исключать нельзя.

Цель исследования: теоретическое обоснование модели организационной системы институционального инвестора типа «человек – машина», интегрирующей программное обеспечение в процесс принятия инвестиционных решений.

Материалы и методы исследования

Методологией исследования выступает теория систем. Согласно определению [5, с. 809], «организационная система – это объединение людей, которые совместно реализуют некоторую программу или цель и действуют на основе определённых процедур и правил». Однако в настоящее время, с развитием информационных технологий, следует добавить в определение элемент «машина».

Организационные системы классифицируются следующим образом:

– по виду отображаемого объекта: технические, биологические, экономические, химические и т.д.;

– по виду формализованного аппарата: детерминированные и стохастические;

– по степени сложности: простые и сложные;

– по степени открытости: открытые и закрытые;

– по степени организованности: хорошо организованные, плохо организованные, самоорганизующиеся;

– по виду деятельности: системы выработки и принятия решений, планирования деятельности и т.д.;

– по управлению: автоматические и автоматизированные;

– по структуре: параллельные, последовательные, звездчатые, шинные, иерархические, смешанные;

– по наличию обратной связи: замкнутые и разомкнутые;

– по важности выполняемых задач: основные и вспомогательные.

Основными категориями организационной системы являются [6, с. 16]:

• элемент – простейшая неделимая часть системы;

• связь – совокупность зависимостей свойств одного элемента от свойств других элементов системы;

• среда – внешняя область, с которой взаимодействует система;

• параметры управления – совокупность условий, характеризующих режим работы системы;

• ограничения – условия, сужающие область функционирования системы;

• вход – точка приложения влияния (воздействия) внешней среды на систему;

• выход – результат воздействия системы на внешнюю среду;

• преобразующий элемент – элемент, осуществляющий преобразование входа системы с целью формирования выхода системы.

Результаты исследования и их обсуждение

Место сложной организационной системы института коллективного инвестирования в классификации организационных систем определяется следующим образом:

– по виду отображаемого объекта: экономическая система;

– по виду формализованного аппарата: частично стохастическая система;

– по степени сложности: сложная система;

– по степени открытости: открытая система;

– по степени организованности: самоорганизующаяся система;

– по виду деятельности: система принятия решений;

– по управлению: автоматизированная система;

– по структуре: параллельная система;

– по наличию обратной связи: замкнутая система;

– по важности выполняемых задач: основная система.

Рассмотрим каждый из пунктов подробнее. Цель функционирования институционального инвестора – получение прибыли от своей деятельности, поэтому он выступает экономической системой. Поскольку такие организации производят свои операции на финансовых рынках, которые считаются случайными [7, с. 5], то их можно отнести к стохастическим системам. Случайный характер рыночных котировок – это спорный вопрос [8, с. 48], однако отсутствие полностью предсказуемых результатов инвестиционной деятельности – это неоспоримый факт, поэтому мы определяем инвестиционный институт как частично стохастическую систему. По степени сложности данные организации являются сложными системами, поскольку имеют много элементов и связей. Институт коллективного инвестирования – это открытая система, поскольку он взаимодействует с внешней средой (рынком), и результаты его деятельности напрямую от нее зависят.

Если инвестиционный институт является подразделением банка, то он все равно в своей деятельности выступает как самоорганизующаяся система, поскольку для выполнения своих задач он не нуждается во внешнем управлении. Институт коллективного инвестирования – это система принятия решений, поскольку основные его задачи – это принятие решений об инструментах, объемах и сроках инвестирования [9, с. 46]. Институт коллективного инвестирования – это автоматизированная система, поскольку в его деятельности задействованы и машина, и человек. Организации такого типа можно рассматривать как параллельную систему, поскольку разные подразделения выполняют разные задачи. Это замкнутая система, так как анализ рынка является основой для принятия решений. И, наконец, институт коллективного инвестирования, даже если это подразделение банка – это основная система, поскольку выполняет основную задачу – инвестирование.

Определим категории организационной системы институционального инвестора без интеграции элемента «машина».

Элементами инвестиционного института как организационной системы выступают правление и специалисты. Правление определяет общую стратегию компании. Специалистами высокого уровня (фронт-офис) в институте коллективного инвестирования могут быть инвестиционный менеджер – основное лицо, принимающее инвестиционные решения, инвестиционный аналитик – специалист, производящий оценку рынков, риск–менеджер – специалист по управлению рисками [10, с. 1106]. На практике все эти должности обычно совмещает один специалист, поскольку решение о формировании инвестиционного портфеля сопровождается анализом рынка и оценкой рисков [11, с. 72]. Специалисты более низкого уровня – это менеджеры продаж, которые привлекают клиентов. Мы рассматриваем коллективного инвестора как систему, принимающую инвестиционные решения, поэтому данные специалисты нам не интересны. Также в системе коллективного инвестора присутствуют вспомогательные специалисты, которые занимаются бэк-офисом: службы бухгалтерии, кадров, юридическая и др.

Связи в организационной системе институционального инвестора могут быть как вертикальные (правление – фронт-офис, правление – бэк-офис и др.), так и горизонтальные – между подразделениями фронт-офиса и бэк-офиса.

Внешней средой для организационной системы институционального инвестора выступают рынки, частные инвесторы и регуляторы. Помимо фондового рынка, такие системы работают на валютном и срочном рынке. Рынок является непредсказуемой средой, при этом постулат о его случайном характере в настоящее время вызывает споры [12, с. 49]. Частные инвесторы являются клиентами институционального инвестора, и именно они получают конечный результат его деятельности в виде своих приумноженных средств. Регулятивные органы могут вводить ограничения на деятельность коллективного инвестора и требовать от него соблюдения определенных правил.

Параметрами управления в организационной системе институционального инвестора выступают инвестиционная политика, бюджет, показатели эффективности деятельности (показатели доходности и соотношения доходность/риск), лимиты на акции и эмитентов, устанавливаемые руководством либо указанные во внутренних нормативных документах.

Ограничением для институционального инвестора выступает, прежде всего, бюджет. К прочим ограничениям относятся [13, с. 222]:

• ликвидность. Открытые инвестиционные фонды, компании, занимающиеся страхованием ущерба, и коммерческие банки нуждаются в возможности быстро превратить свои инвестиции в деньги. Это накладывает ограничения на круг инструментов инвестирования. Например, им следует осторожно относиться к облигациям и акциям третьего эшелона;

• инвестиционный горизонт. Разные типы институциональных инвесторов могут позволить себе разный инвестиционный горизонт. Например, коммерческие банки балансируют инвестиции с пассивными операциями по дюрации – взвешенному по денежным потокам сроку;

• законодательство. Для части инвестиционных институтов, к примеру страховых компаний и пенсионных фондов, существуют законодательные ограничения по долям вложений в определенные виды инструментов;

• санкционные ограничения препятствуют инвестированию в зарубежные инструменты [14, с. 20].

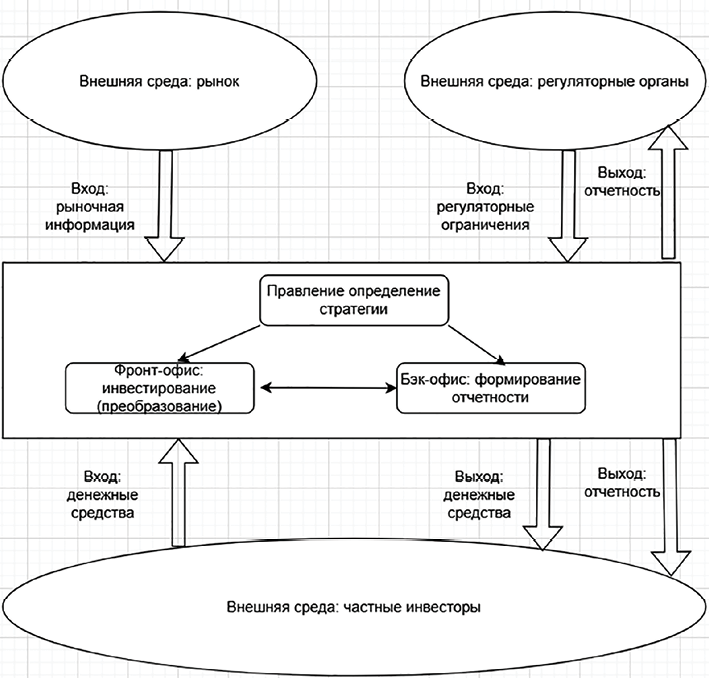

Схема организационной системы институционального инвестора Источник: составлено автором

На входе организационная система институционального инвестора получает рыночную информацию и располагаемые денежные средства. Также на входе могут быть регуляторные ограничения. На выходе организационная система получает денежные средства. Денежные средства на выходе должны отличаться от денежных средств на входе в бо́льшую сторону. Приумноженные денежные средства являются основной составляющей результата деятельности институционального инвестора. Помимо этого, бэк-офис на выходе предоставляет отчетность. Преобразующим элементом в организационной системе коллективного инвестора выступает процесс инвестирования: преобразование денежных средств клиентов в финансовые активы, а затем обратное преобразование финансовых активов в денежные средства. Схема организационной системы института коллективного инвестирования представлена на рисунке.

В текущей деятельности институционального инвестора автоматизированы работа бэк-офиса и взаимодействие между элементами организационной системы. Что касается фронт-офиса, осуществляющего преобразование и получающего основной результат деятельности коллективного инвестора, то в нем автоматизированы получение рыночных данных и аналитика, однако принятие инвестиционных решений осуществляет элемент «человек». Для того, чтобы институциональный инвестор соответствовал изменчивости рынка, более гибко управлял рисками и корректировал портфель, необходимо сделать элемент «машина» частью преобразующего элемента, принимающей инвестиционные решения, то есть непосредственно формирующей и корректирующий инвестиционный портфель.

Заключение

В работе была обоснована необходимость трансформации организационной системы институционального инвестора в сложную систему типа «человек – машина». Анализ в рамках теории систем показал, что современные коллективные инвесторы, являясь сложными, открытыми, частично стохастическими системами, сталкиваются с проблемами гибкости, масштаба, управления рисками и зависимости от ключевых специалистов. Интеграция программного обеспечения («машины») непосредственно в процесс принятия инвестиционных решений, а не только на этапе аналитической поддержки, позволит существенно уменьшить данные проблемы. Такой подход преобразует преобразующий элемент системы, делегируя «машине» функции по формированию и корректировке инвестиционного портфеля наравне с человеком. Это повысит скорость реакции на изменения рынка, улучшит управление рисками за счет анализа больших данных и снизит операционные издержки, обеспечивая тем самым большую эффективность и устойчивость деятельности институционального инвестора в долгосрочной перспективе.

Conflict of interest

Библиографическая ссылка

Зиненко А.В. ИНТЕГРИРОВАНИЕ ЭЛЕМЕНТА «МАШИНА» В ОРГАНИЗАЦИОННУЮ СИСТЕМУ ИНСТИТУЦИОНАЛЬНОГО ИНВЕСТОРА // Современные наукоемкие технологии. 2025. № 9. С. 58-62;URL: https://top-technologies.ru/en/article/view?id=40486 (дата обращения: 23.07.2026).

DOI: https://doi.org/10.17513/snt.40486