Scientific journal

Modern high technologies

ISSN 1812-7320

"Перечень" ВАК

ИФ РИНЦ = 1,279

MANAGEMENT OF BUDGET PLANNING AND FORECASTING PROCESSES IN ORGANIZATIONAL MEDICAL SYSTEMS

Введение

Организационные системы медицинского назначения (ОСМН) являются частью автоматизированных информационных систем лечебно-профилактических учреждений (ЛПУ) и представляют собой комплекс взаимосвязанных структур, процессов и ресурсов, направленных на планирование, организацию и реализацию деятельности по обеспечению общественного здоровья и оказанию медицинской помощи населению. ОСМН охватывают различные уровни управления: от местных поликлиник до федеральных министерств здравоохранения; включают клиники, больницы, лаборатории, службы скорой помощи, аптеки, страховые компании и научно-исследовательские институты [1; 2]. Основная цель таких систем – удовлетворение потребностей населения в медицинских услугах, независимо от их экономического положения. Это требует баланса между коммерческой эффективностью и выполнением социальных обязательств, а бюджетирование служит инструментом реализации этой цели.

Управление бюджетными процессами играет ключевую роль в обеспечении устойчивости, эффективности и социальной значимости организационных систем здравоохранения. Оно позволяет сбалансировать экономические, клинические и социальные цели, обеспечивая доступность и качество медицинских услуг в условиях ограниченных ресурсов и внешних вызовов [3].

Актуальность и постановка проблемы. В условиях растущих требований к качеству и доступности медицинской помощи управление бюджетными процессами в медицинских учреждениях (МУ) приобретает стратегическое значение. Современные вызовы, такие как старение населения, увеличение числа хронических заболеваний, внезапные кризисы (пандемии, миграционные волны) и технологические изменения, требуют гибкого и научно обоснованного подхода к распределению ограниченных ресурсов. Традиционные методы бюджетирования, основанные на статичных планах и упрощенных прогнозах, часто не справляются с динамичностью внешней среды, что приводит к дефициту лекарств, перегрузке персонала и снижению качества услуг. Особенно остро эта проблема стоит в государственных учреждениях, где бюджетная зависимость сочетается с необходимостью выполнения социальных обязательств.

В то же время развитие цифровых технологий открывает новые возможности для совершенствования механизмов расходования бюджетных средств. Методы искусственного интеллекта, машинного обучения, анализа больших данных позволяют повысить точность прогнозирования нагрузки на систему здравоохранения, автоматизировать распределение средств и обеспечить прозрачность финансовых потоков. Однако их внедрение в практику бюджетного управления остается недостаточно изученным, особенно в условиях российской системы здравоохранения, где существует специфика регулирования, зависимость от ОМС и региональные особенности финансирования.

Таким образом, разработка и внедрение интегрированной модели бюджетирования, сочетающей эконометрические методы, ИИ-аналитику и гибкие механизмы управления ресурсами, становится актуальной задачей, способной устранить разрыв между традиционными практиками и современными потребностями системы здравоохранения.

Целью исследования является сокращение расхождений между плановыми и фактическими расходами в медицинских бюджетных учреждениях на 15–25%, а также сокращение времени на корректировку бюджета на 5-10% после внедрения модели.

Научная новизна заключается в применении нового подхода к прогнозированию исполнения бюджета предприятия, объединяющего эконометрические модели, машинное обучение и цифровые платформы в едином цикле управления ресурсами. Особое внимание уделяется балансу между экономической эффективностью и социальной справедливостью, что актуально для системы здравоохранения в условиях ограниченных бюджетных средств.

Практическая значимость: результаты исследования могут быть использованы для совершенствования бюджетного управления в медицинских учреждениях.

Основные статьи расходов в медицинских бюджетных учреждениях (МБУ) обычно связаны с персоналом, оборудованием, медикаментами, административными расходами и профилактикой, которые зависимы от государственного финансирования, в связи с чем необходимо учитывать специфику функционирования МБУ, соблюдая регламенты и нормативы.

Важными задачами прогнозирования финансовой и экономической деятельности ЛПУ являются задача прогнозирования предполагаемых поступлений и выплат, оценка вероятности появления дефицита и развития сценария, приводящего к невыполнению запланированных ключевых экономических показателей, а также разработка мероприятий по предотвращению развития неблагоприятных событий. Данные задачи являются ключевыми для бюджетирования в частности и управленческой деятельности АИС ЛПУ в целом, решение которых невозможно без оперативного прогностического управления доходами и расходами.

Для любого бюджетного учреждения существует так называемый бюджетный цикл, представляющий собой комплекс процессов планирования, исполнения, контроля и анализа финансовых ресурсов, направленных на обеспечение устойчивости и эффективности деятельности организации (рис. 1) [4].

Рис. 1. Стадии бюджетного цикла

В идеале бюджетный процесс медицинского предприятия должен носить непрерывный характер. Это означает, что формирование бюджета на следующий период должно происходить одновременно с анализом исполнения бюджета текущего периода. Таким образом, завершающая (3-я стадия) одного бюджетного цикла предыдущего периода является подготовительной (0-й стадией) бюджетного цикла следующего периода. Чтобы обеспечить непрерывность процесса, необходимо разработать чёткую методологию проведения «сквозного» план-факт анализа исполнения бюджета. Так как план-факт анализ проводится для внутренних потребностей учреждения, то методика его проведения разрабатывается индивидуально для каждого ЛПУ. Как правило, проводят следующие виды анализа: доходов (источники и структура), затрат (причем именно на основе этого анализа формируются бюджетные показатели на планируемый период, а план-факт анализ становится отправной и завершающей точкой бюджетного цикла), оборотных средств, финансовых результатов, инвестиций [4].

Материалы и методы исследования

Перед проведением анализа управленческим персоналом ЛПУ на основании экспертных знаний устанавливается уровень существенности отклонений, так, отклонения меньше 5% могут быть признаны несущественными, отклонения от 5% до 10% – умеренными, требующими выявления причин, отклонения от 10% до 20% – существенными, требующими корректировки стратегии деятельности ЛПУ, отклонения свыше 20% – критическими, требующими принятия незамедлительных управленческих решений [5]. По итогам проведения план-факт анализа текущего периода может быть скорректирован перечень показателей, а также пороговые уровни существенности.

Прогнозирование в автоматизированных информационных системах медицинского назначения является комплексом действий, включающих деятельность, направленную на формирование количественных и качественных характеристик исследуемого объекта в краткосрочной, среднесрочной и долгосрочной перспективе, осуществляемую в условиях полной или частичной неопределенности, связанной с предугадыванием возможных рисков и оценкой их влияния на исследуемый объект [6].

Процесс формирования прогнозного бюджета в медицинских организационных системах включает в себя несколько основных этапов: подготовка целевого годового бюджета, составление отчета о фактическом исполнении бюджета за прошедший период, формирование годового бюджета на основе фактических данных, принятие решения о необходимости корректировки целевого годового бюджета, подготовка версии годового бюджета под названием «Прогноз» [7].

Была разработана интегрированная прогнозная модель (ИПМ), которая позволяет учесть специфику МБУ, а также обеспечивает экономическую выгоду путем аргументированного подтверждения произведённых затрат.

Исходные данные для ИПМ включают: исторические данные за выбранный период; данные о доходах и расходах; клинические показатели; демографические данные; сезонные колебания заболеваемости и экономические индикаторы (инфляция, изменения тарифов ОМС).

Предобработка включает в себя: устранение пропусков и аномалий; нормализацию данных; формирование признаков (напр., лаговые переменные для учета сезонности) [8; 9].

В системе были использованы следующие методы для осуществления прогнозирования: классические эконометрические модели, такие как ARIMA (Autoregressive Integrated Moving Average) для учета временных рядов, регрессионный анализ для установления зависимостей бюджета от различных факторов и метод экспоненциального сглаживания (ETS) для учета сезонных колебаний, и методы машинного обучения Reinforcement Learning (RL) для автоматического перераспределения средств между статьями расходов, а также ансамбли моделей для комбинации подходов с целью повышения точности [10; 11]. Сценарный анализ и управление рисками используют генеративные модели (GAN) для создания сценариев пандемий или кризисов [12; 13], а метод Монте-Карло используется для оценки вероятности дефицита бюджета [14; 15].

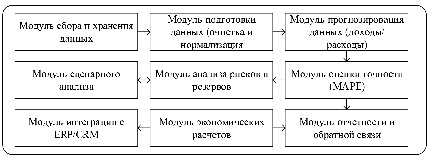

Архитектура системы ИПМ МБУ (предложена авторами) разбита на ключевые модули с указанием потоков данных и управления и представлена на рисунке 2 [2].

Экономический расчет включает расчет показателей ROI, MAPE, R² для оценки эффективности функционирования МБУ. Проверка точности прогноза осуществляется посредством сравнения метрик с целевыми значениями (MAPE ≤ 10%, R² ≥ 0).

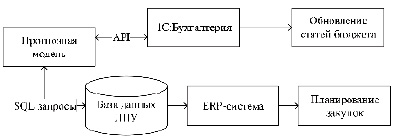

Разработана система интеграции (рис. 3) [1; 6].

Для расчёта использованы данные государственной поликлиники (табл. 1).

Полученные значения показателей с применением ИПМ показаны в таблице 2.

Рис. 2. Архитектура системы ИПМ МБУ

Рис. 3. Система интеграции данных разработанной прогнозной модели

Таблица 1

Исходные данные для расчета

|

Год |

Доходы (млн руб.) |

Расходы (млн руб.) |

Пациенты, чел. |

Инфляция (%) |

Тариф ОМС (руб.) |

Ошибка (%) |

Время на прогноз (дни) |

||

|

2021 |

78,2 |

72,1 |

10 200 |

2,3 |

1 850 |

12,3 |

14 |

||

|

2022 |

80,5 |

74,0 |

10 500 |

2,5 |

1 850 |

12,3 |

14 |

||

|

2023 |

92,4 |

88,7 |

13 100 |

7,0 |

2 100 |

12,3 |

14 |

||

|

Запланированные показатели |

|||||||||

|

2024 |

Рост цен на медикаменты +9% |

13500 |

7,5 |

2150 |

|||||

Таблица 2

Результаты прогноза на 2024 год

|

Год |

Прогноз доходов (млн руб.) |

Прогноз расходов (млн руб.) |

Отклонение (%) |

Факт (млн руб.) |

Ошибка (%) |

Время на прогноз (дни) |

|

2024 |

95,6 |

93,2 |

+2,5% |

97,1 |

1,5% |

1 |

Сравнение с историческими данными. Средняя ошибка при ручном расчете в 2021-2023 гг. составила 12,3%, а с применением ИПМ – 1,5%, максимальное отклонение в первом случае составило 18,7%, а с применением ИПМ – 2,1%, время на прогноз при ручном расчете в 2021-2023 гг. составило 14 дней, с использованием ИПМ – 1 день.

Снижение ошибки расчетов дает экономию: (12,3% – 1,5%) × 120 млн руб. годового бюджета = 12,96 млн руб./год. Точно спрогнозированные расходы на медикаменты дают экономию 3,2 млн руб./квартал.

Результаты исследования и их обсуждение

Разработанная интеграционная модель прогнозирования бюджетирования для медицинского бюджетного учреждения демонстрирует высокую эффективность в условиях ограниченных ресурсов и динамичных внешних факторов.

Гибкость в условиях кризиса: время корректировки бюджета сокращено на 16,7% с 30 до 5 дней благодаря динамическому управлению резервным фондом на основе обучения с подкреплением.

Точность прогнозирования: модель демонстрирует высокую адаптивность к сезонным колебаниям заболеваемости и изменениям в законодательстве, что подтверждается метриками R² 0,92 и MAPE ≤ 8,1%.

Заключение

Исследование было направлено на решение проблемы сокращения отклонений между запланированными и реальными расходами в медицинских бюджетных учреждениях, а также минимизацию временных затрат на коррекцию бюджета.

Разработан новый подход к распределению ресурсов, адаптируемый к изменениям внешней среды. Научная новизна работы состоит в разработке модели управления медицинскими организациями, сочетающей экономические интересы и социальные обязательства, что создает предпосылки для перехода от статичного планирования к динамичной, устойчивой практике управления ресурсами.

Практическая значимость заключается в возможности масштабирования модели на региональный и федеральный уровни, что позволит повысить устойчивость системы здравоохранения к кризисам, снизить административные издержки за счет цифровизации, усилить социальную миссию через целевое распределение ресурсов.

Таким образом, предложенная модель становится научной и практической основой для трансформации управления процессами бюджетного планирования и прогнозирования в организационных системах медицинского назначения, обеспечивая баланс между экономическими, клиническими и социальными целями в условиях ограниченных ресурсов и растущих потребностей населения.

Conflict of interest

Библиографическая ссылка

Крошилин А.В., Крошилина С.В., Саморукова О.Д. ЦИФРОВАЯ ТРАНСФОРМАЦИЯ ПРОЦЕССОВ БЮДЖЕТНОГО ПЛАНИРОВАНИЯ И ПРОГНОЗИРОВАНИЯ В ОРГАНИЗАЦИОННЫХ СИСТЕМАХ МЕДИЦИНСКОГО НАЗНАЧЕНИЯ // Современные наукоемкие технологии. 2025. № 6. С. 39-44;URL: https://top-technologies.ru/en/article/view?id=40420 (дата обращения: 07.08.2026).

DOI: https://doi.org/10.17513/snt.40420