Системно-деятельностный подход в финансовом анализе

Системно-деятельностный подход определяется результативностью целостной, целенаправленной, поэтапной учебно-познавательной деятельности. Реализация предлагаемого системно-деятельностного подхода заключается в совершенствовании действий по процедуре проведения финансового анализа. В данном аспекте, финансовый анализ хозяйствующего субъекта – это процесс, на который направлена деятельность обучающегося, включающая интегральное разнонаправленное отражение, преобразование данных бухгалтерской отчетности; отбор и расчет показателей в соответствии с выбранной методикой; установление зависимости финансовых аспектов деятельности от интерпретации значений коэффициентов; использование результатов анализа в построении процесса управления предприятием.

Многошаговые задачи, ориентированные на достижение практического результата, имеют следующую структуру деятельности: цель (определяется система действий); предмет потребности (выбор направленности деятельности); действия (основные элементы деятельности, направленные на реализацию цели); задачи, требования (задается направленность и последовательность действий); условия, в которых задаются данные требования.

Для реализации системно-деятельностного подхода создаются условия построения действий и условия усвоения деятельности, посредством которых формируются знания основ финансового анализа, технологий расчета показателей, методов корректировки показателей финансовой отчетности; умения осуществлять анализ и систематизацию бухгалтерской информации, распознавать наиболее значимые в финансовой аналитике индикаторы, обобщать финансовые показатели и определять влияние показателя (группы показателей) на общий результат, корректно интерпретировать и сопоставлять полученные результаты; навыки практической обработки источников аналитической информации, установления достоверных суждений в ходе анализа, формулирования и структурирования выводов по результатам финансового анализа.

Системно-деятельностный подход ставит обучающихся в позицию самостоятельного прохождения каждого этапа деятельности.

Обладая определенной пластичностью, деятельность подчиняется предмету, на который она направлена, модифицируется им, что приводит к исправлению исходного образа за счет обратных связей [1, с. 71]. Обратная связь проявляется в том, что обучающиеся усваивают собственные действия и принимают решения, инициирующие новые действия. Следовательно, полученные на начальных этапах знания переносятся на решение новых задач, проблем. Это механизм усиливающей обратной связи: чем больше самостоятельных действий производит обучающийся и сообразует действия с достигнутыми результатами на предыдущих этапах, тем ближе актуализированная цель.

Созвучный нашему видению подход обстоятельно представлен в работе Ж.Ф. Ришара, который рассматривает действие в двух аспектах: «его развертывание: выполнение действия, способ его реализации» и «его результат: состояние, к которому оно приводит … это та информация, которая позволяет выбрать адекватное действие, когда имеется определенная цель, и стремятся к ее реализации» [5, с. 26]. Достижение цели деятельности является практическим результатом действий обучающихся. Цель деятельности имманентно интегрируется в процесс формирования многоаспектной компетентности обучающихся.

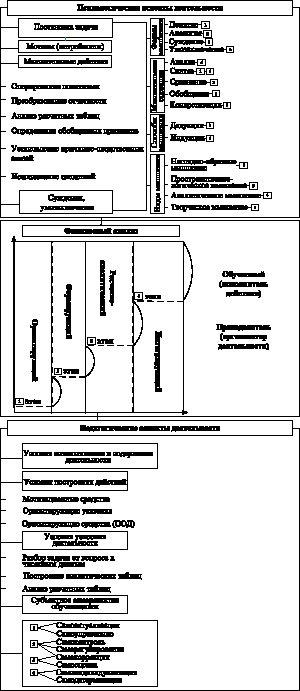

В процессе системного финансового анализа деятельности предприятия выделяется несколько последовательных этапов (рисунок). Переход на многоэтапное усвоение деятельности формирует способность обучающегося действовать в различных проблемных ситуациях в области финансового анализа. В исследовании данного подхода и его применении при организации деятельности авторы исходят из того, что обучающийся (исполнитель действия) – ведущий субъект деятельности; преподаватель (организатор деятельности) – субъект деятельности, обеспечивающий ориентационную основу саморазвития обучающихся.

Структура действий задается субъекту организатором деятельности. «Выполнение предметного действия с целью узнать, что получится, если такое действие, в самом деле, будет выполнено, – его ориентировочное выполнение – составляет отдельный акт мышления. Но для того, чтобы использовать предметное действие в целях мышления, нужно уметь выполнять его и, значит, сначала научиться этому» [3, с. 249]. Посредством всей совокупности педагогических действий преподаватель создает информационную структуру взаимодействия с обучающимися [4, С. 233].

Встраивание системно-деятельностного подхода существенно меняет содержательное наполнение деятельности и предусматривает как можно более полное качественное описание каждого этапа.

Процесс поэтапного усвоения деятельности в финансовом анализе требует от организатора деятельности создания условий построения действий, актуализирующих потенциал обучающихся:

– описание учебной ситуации;

– педагогическая интерпретация материала;

– постановка логически последовательного перечня задач;

– ООД (ориентировочная схема основы действия)1, включающая содержание и структуру действия;

– материальные средства обучения: учебники, учебные пособия, методические указания и др.;

– иллюстративный материал, включая: модели решений, схемы, графики, диаграммы и презентации, насыщенные контекстными иллюстрациями отдельных этапов финансового анализа, выполненного в программных средствах финансово-аналитической направленности;

– пакеты прикладных программ.

Вместе с тем необходимо обеспечить формирование действия, т.е. создать условия усвоения. Условия усвоения рассматриваемой деятельности включают: разбор учебной ситуации от вопроса к числовым данным; построение аналитических таблиц; анализ расчетных таблиц.

1 ООД – структурно-логическая схема, способствующая целостному, всестороннему, взаимосвязанному пониманию методологии финансового анализа и ориентирующая практические действия обучающихся.

Системно-деятельностный подход в финансовом анализе

Системно-деятельностный подход инициирует актуализацию взаимосодействующих компонентов, обеспечивающих достижение субъектного саморазвития. Первым компонентом деятельности является мотивационный компонент. Внутренняя мотивация к деятельности ориентирована на самообразование, самосовершенствование, на возможность самостоятельного достижения цели, при условии надлежащего выполнения действий. В процесс деятельности встраивается: совокупность мотивов (популяризация индивидуальных достижений; поощрение самостоятельности, инициативы; стимулирование познавательной активности, индивидуальной деятельности), интересов к предметной области, психологических установок направленных на результат деятельности.

Информационно-ориентационный компонент, включающий принятие обучающимися цели деятельности, информации об особенностях проведения финансового анализа. Особенности проведения финансового анализа обусловлены основными процессами: поиск, генерация, фильтрация, отбор и обработка информации, необходимыми для решения поставленных задач.

Методологический. Владение категориями, регулятивными принципами, методами, инструментарием финансового анализа способствует выделению обучающимися системы взаимосвязанных финансовых показателей.

Интериоризационный. Рефлексия действий, т.е. осознанное отражение каждого этапа деятельности, сопоставление и критическое осмысление полученных результатов (преобразование данных бухгалтерской отчетности в аналитические таблицы, составление аналитического заключения).

Перцептивно-аналитический. Реализация действий по восприятию внутреннего содержания расчетных показателей, оказывающих влияние на финансовое состояние предприятия; выделение наиболее значимых показателей; установление устойчивых, причинно-следственных связей между показателями, логический выводной анализ их взаимосвязей; анализ перцептивных результатов.

Интенционально-интерпретационный. В его основе лежат действия обучающихся, направленные на качественную интерпретацию информации, необходимые для принятия обоснованных управленческих решений.

Результативно-практический. Формирование, развитие практических умений осуществления процесса финансового анализа. Приобретение знаний и навыков в области финансового анализа для последующего применения в профессиональной деятельности.

В результате складывается ситуация, описанная П.Я. Гальпериным следующим образом: «В дальнейшем, распознавание становится идеальным, обобщенным, сокращенным и автоматизированным действием» [2, с. 33].

Следствием усвоения деятельности являются новые структуры знаний, что ведет к дальнейшему развитию образовательных потребностей, т.е. формируются способности к детальному внутреннему финансовому анализу деятельности предприятия, дающие возможность правильно интерпретировать данные бухгалтерского и управленческого учета. Таким образом, обучающиеся более осознанно подходят к расчетным показателям, и по мере того как они раскрывают систему взаимосвязей между показателями, начинают открывать и самостоятельно выстраивать процессы управления результатами деятельности.

Результат «сращения» педагогических (достижение цели в ходе организованной деятельности) и самостоятельных практических действий: выявление особенностей информационного обеспечения финансового анализа; проведение анализа источников информации с учетом поставленной цели; прохождение этапов финансового анализа; применение различных методик и методов финансового анализа, в том числе с использованием информационных технологий, применением программных продуктов) и психологических аспектов (достижение цели в ходе самостоятельных умственных действий: создание достоверных аргументированных выводов по финансовым показателям, зафиксированных в саморегулируемых суждениях, многоэтапных выводных умозаключениях по финансовым результатам деятельности) формирует многоаспектную компетентность обучающихся.

В соответствии с вышеизложенным, актуальность разработанного подхода определяется новой расширенной совокупностью компонентов деятельности, в соответствии с поставленными задачами и способом проведения финансового анализа. Таким образом, авторами акцентируется внимание на том, что в отличие от традиционного подхода (минимальная познавательная активность) при системно-деятельностном подходе «на выходе» получаем набор действий представленных в виде самоорганизующейся деятельности, которая экспансирует совокупность взаимосодействующих компонентов, обеспечивающих приращение субъектного развития.

В целом необходимо отметить, что системно-деятельностный подход в финансовом анализе рассматривается:

а) как деятельность с учетом психологических и педагогических аспектов, т.е. аккумулирующая методы, технологии, ресурсные средства, способы действия и ценностные ориентиры;

б) как инструмент создания синергетического контекста субъектного саморазвития:

– самоактуализация (определение личностной целенаправленной активности; мотивирование собственных действий);

– самоуправление (создание индивидуально-конфигурируемых процедур действий) процессом предметно-практической, познавательной деятельности;

– саморегулирование процессов поиска и усвоения новых знаний, генерация новых механизмов действий;

– самокоррекция (постановка дополнительных задач; внесение в деятельность определенных корректив, на основе знаний, умений, полученных на начальных этапах; перепроектирование действий);

– самоконтроль за последовательностью и результатом совершаемых действий на каждом этапе;

– самооценка (получение информации об эффективности совершаемых действий; оценка степени освоения каждого этапа);

– самоиндивидуализация (формирование и развитие собственных исследовательских позиций);

– самодетерминация (определение ответственности за результаты деятельности).