Финансовое планирование предполагает собой прогнозирование ряда показателей для оценки эффективности бизнеса.

Для банка целесообразно понимать, какие суммы денежных средств он может разместить в краткосрочной перспективе в доходные инструменты. Данный показатель, в свою очередь, позволяет оценить размер привлекаемых денежных средств для осуществления проекта. Планирование этих денежных потоков является фактором, от которого зависит состояние ликвидности банка, а заложенные в проект маржа и рассчитанные риски дают представление о сумме дохода, которую получит банк и его собственники в результате осуществления проекта.

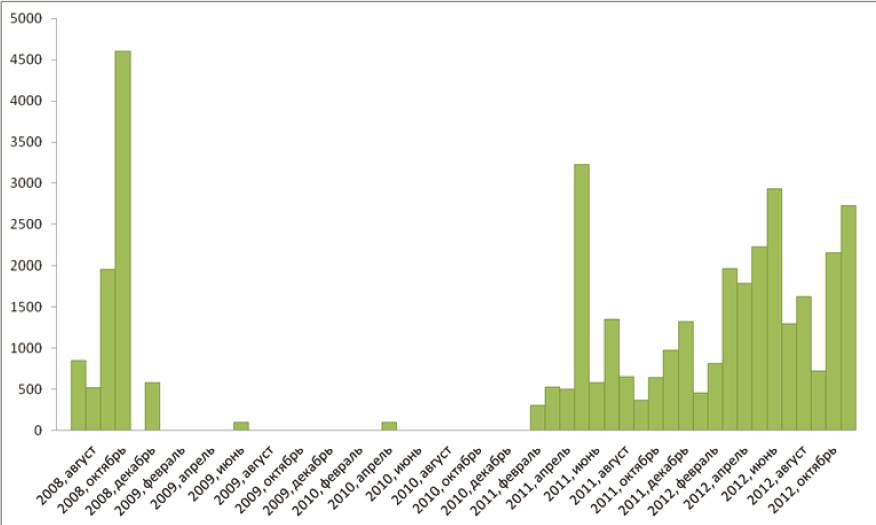

В основу работы взяты данные Банка «РЕСО Кредит» (ОАО). Оценивалась статистика банка по выдаче ипотечных кредитов за период с 2008 по 2012 годы, график временного ряда по данной статистике приведен на рис.1.

Рис.1. Выдача ипотечных кредитов за период с 2008 по 2012 годы

Банк приобретался акционерами в 2008 году для развития ипотечного кредитования розничных клиентов по стандартизированным ипотечным программам, разработанным менеджментом. Как видно из графика, выдачи начались в 2008 году. Но после проявлений кризисных явлений выдачи были приостановлены. Последующее развитие проекта ипотечного кредитования возникло через два года и продолжается до сих пор. Такое поведение Банка определено в качестве реакции на возникающие риски.

Развитие кризисных явлений в России, наблюдавшееся в период с начала 2009 года, характеризовалось наличием нескольких тенденций, связанных: со снижением промышленного производства и ухудшением рыночного спроса; оттоком капитала и ростом стоимости заимствований. В связи с кризисом растет опасность ухудшения кредитоспособности во многих отраслях, не исключая направления розничного кредитования. При этом наиболее серьезными макроэкономическими факторами является ослабление курсовой стоимости национальной валюты и потеря ликвидности (платежеспособности) экономических субъектов.

Что бы не приобретать (формировать) активы с сомнительной ликвидностью Банк решил прекратить выдачи кредитов. В условиях предкризисных и кризисных явлений ставки кредитования были высокими, однако наличие высокой ставки сопряжено с высоким риском не возврата, что было подтверждено дальнейшей статистикой. По состоянию на 01.01.2011г. около 17 % кредитного портфеля физических лиц оказалась просроченной, в основном, по ипотечным продуктам. Просроченная задолженность в последующем была погашена за счет реализации залогов. Залоги в виде недвижимости принимались в обеспечение ссуд с дисконтом, и полученного покрытия от продажи имущества было достаточно для возврата долгов банку.

Выдача кредитов происходит во времени в разных суммах. Таким образом, выдача кредитов это временной ряд, который зависит от внешней и внутренней сред деятельности банка и условий деятельности его потенциальных клиентов.

Ключевая роль, которую играет качество исходных данных для точности будущих прогнозов развития компании, диктует общую логику построения внутренней модели прогнозирования. Опираясь на всестороннее исследование бизнес-процессов и статистический анализ основных статей доходов и расходов компании, менеджеры определяют структуру модели, задают исходные данные и зависимости между основными факторами. Затем по ретроспективным данным строится предварительная модель с целью проверки соответствия полученного с ее помощью прогноза фактическим денежным потокам компании. После отладки модели ее корректируют с учетом экспертных оценок и используют для построения прогноза на определенное число периодов в пределах горизонта планирования. В дальнейшем осуществляется периодический мониторинг развития компании с целью учета изменения внешней и внутренней среды компании.

Определяющую роль в точности прогнозов, получаемых с помощью любой модели, играет качество используемой в ней информации. Поэтому подготовка исходных данных для модели представляет собой важнейшую задачу. В процессе проведения статистического анализа возникает ряд сложных проблем, таких как работа с нетиповыми распределениями вероятностей, выявление трендов, обеспечение однородности данных и других.

В нашем случае, из автоматизированной банковской системы банка был получен временной ряд по выдаче кредитов физическим лицам по различным видам проектов и с индивидуальными условиями. Полученная совокупность данных содержала в себе кредиты в рублях и долларах США, выданные на разные сроки, по различным ставкам независимым лицам, инсайдерам и технические кредиты аффилированным лицам. Вся совокупность содержала в себе несистемный разброс показателей и не могла служить объектом исследований.

Для прогнозирования оставлены кредиты независимым лицам по стандартным проектам, так как остальные только ухудшают статистику. Номинал кредитов приведен к одной валюте – долларам США, выдачи сгруппированы в месячные интервалы. При проведении этих процедур использовались возможности MS Excel. В результате получен временной ряд выдачи ипотечных кредитов, используемый при расчетах.

Для прогнозирования временных рядов используются различные математические модели. В своей работе мы использовали адаптивную модель прогнозирования - линейную модель Брауна.

Процедуры оценки параметров и прогнозирования, предполагают, что математическая модель процесса известна. В реальных данных часто нет отчетливо выраженных регулярных составляющих. Отдельные наблюдения содержат значительную ошибку, тогда как необходимо не только выделить регулярные компоненты, но также построить прогноз.

Для построения прогноза по модели Брауна использовали функции MS Excel и надстройку MS Excel Поиск решения для выбора оптимального параметра сглаживания.

При оценке параметров адаптивных моделей наблюдениям (уровням ряда) присваиваются различные веса в зависимости от того, насколько сильным признается их влияние на текущий уровень. Это позволяет учитывать изменения в тенденции, а также любые колебания, в которых прослеживается закономерность.

Реакция на ошибку прогноза и дисконтирование уровней временного ряда в моделях, базирующихся на схеме скользящего среднего (СС), определяется с помощью параметров сглаживания (адаптации), значения которых могут изменяться от нуля до единицы. Высокое значение этих параметров означает придание большего веса последним уровням ряда, а низкое - предшествующим наблюдениям.

Общая схема построения адаптивных моделей может быть представлена следующим образом [1, с. 227]. По нескольким первым уровням ряда оцениваются значения параметров модели. По имеющейся модели строится прогноз на один шаг вперед, причем его отклонение от фактических уровней ряда расценивается как ошибка прогнозирования, которая учитывается в соответствии с принятой схемой корректировки модели. Далее по модели со скорректированными параметрами рассчитывается прогнозная оценка на следующий момент времени и т.д. Таким образом, модель постоянно учитывает новую информацию и к концу периода обучения отражает тенденцию развития процесса, существующую в данный момент.

При построении линейной адаптивной модели Брауна следует выполнить расчеты в следующем порядке:

1. По первым десяти точкам временного ряда оцениваются значения ![]() и

и ![]() параметров модели с помощью метода наименьших квадратов (надстройка MS Excel Анализ данных) для линейной аппроксимации:

параметров модели с помощью метода наименьших квадратов (надстройка MS Excel Анализ данных) для линейной аппроксимации: ![]() .

.

Получаем начальные значения параметров модели ![]() и

и ![]() , которые соответствуют моменту времени

, которые соответствуют моменту времени ![]() .

.

2. С использованием параметров ![]() и

и ![]() , которые соответствуют нулевому моменту времени, по модели Брауна находим прогноз на первый шаг

, которые соответствуют нулевому моменту времени, по модели Брауна находим прогноз на первый шаг ![]() :

:

![]()

3. Расчетное значение ![]() экономического показателя сравнивают с фактическим значением

экономического показателя сравнивают с фактическим значением ![]() и находят величину отклонения

и находят величину отклонения ![]() :

:

![]()

Для всех остальных членов ряда отклонение (остаточная компонента) находится по формуле:

![]() , которое используют для корректировки параметров модели в соответствии с принятой схемой

, которое используют для корректировки параметров модели в соответствии с принятой схемой

4. Корректируют параметры модели ![]() и

и ![]() по следующим формулам:

по следующим формулам:

![]()

![]() ,

,

где ![]() - коэффициент дисконтирования данных, отражающий большую степень доверия более поздним наблюдениям,

- коэффициент дисконтирования данных, отражающий большую степень доверия более поздним наблюдениям, ![]() - параметр сглаживания (

- параметр сглаживания (![]() ). При решении задачи в Excel оптимальное значение параметра сглаживания можно находим с помощью Поиска решения [1], [2]:

). При решении задачи в Excel оптимальное значение параметра сглаживания можно находим с помощью Поиска решения [1], [2]: ![]() =0,543 и

=0,543 и ![]() =0,457.

=0,457.

5. По модели со скорректированными параметрами ![]() и

и ![]() находят прогноз на следующий момент времени

находят прогноз на следующий момент времени ![]()

![]()

6. Возврат на пункт 3, если ![]() .

.

Если ![]() , то построенную модель можно использовать для прогнозирования на будущее. Точечный прогноз на декабрь 2012 рассчитывается по формуле:

, то построенную модель можно использовать для прогнозирования на будущее. Точечный прогноз на декабрь 2012 рассчитывается по формуле:

![]() .

.

7. Доверительный интервал прогноза получаем по формуле:

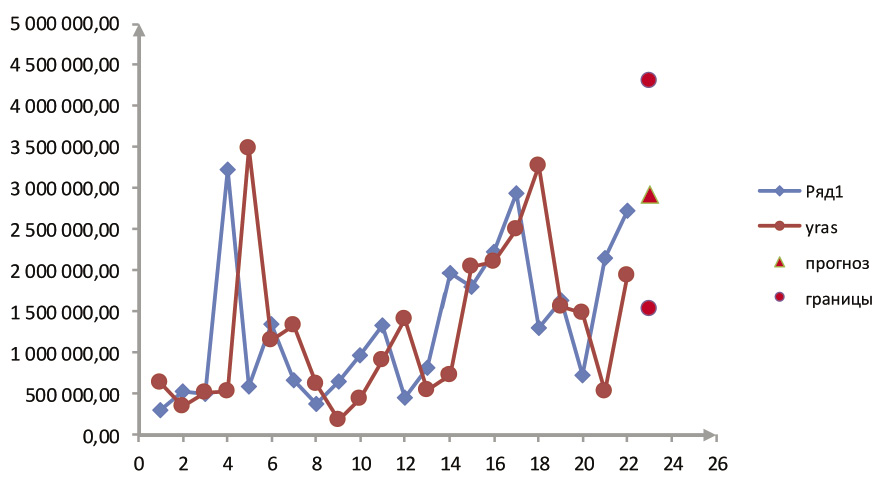

Прогноз выдачи ипотечных кредитов на декабрь 2012 г. равный 2920573,99 долл. будет находиться в пределах от 1531968,980 до 4309179,015 (рис.2).

Рис. 2. Исходные данные, результаты моделирования и прогнозирования по линейной модели Брауна

Полученный прогноз выдач составил 3 106 тыс. долларов США.

Полученные прогнозы, практически, соответствует планам банка по выдачам ипотечных кредитов в 2013 году. На ежемесячной основе планируется выдавать по 3 000 тыс. долларов США. Также прогноз подтвержден фактическим объемом выдач кредитов в декабре 2012 года, который составил 2 954 тыс. долларов США.

При попытке построить прогноз, используя данные следующих месяцев, выяснилось, что наиболее подходящей является модель авторегрессии проинтегрированного скользящего среднего Бокса-Дженкинса (АРИСС) [3].

Полученный по ней прогноз выдач на февраль 2013 г. составил 2632 тыс. долларов США, фактические данные – 2820 тыс. долларов. Точность прогноза достаточно хорошая – ошибка меньше 7% [3, с. 177].

Ушедший год был очень неплохим для российской ипотеки. Несмотря на рост ставок, заемщики активно брали кредиты. По прогнозам аналитиков на 2014 год ипотечное кредитование будет продолжать наращивать темпы. Официальные прогнозы Минэкономразвития не предполагают резкого роста экономики страны на 2014 год, в то же время, и каких-то катастроф не прогнозируется. Вместе с тем, процесс развития ипотеки зависит от макроэкономических факторов и положения дел в мировой экономике и экономике России.