Согласно проведенным исследованиям в условиях модернизации экономики перед организациями и, в том числе, акционерными обществами, стоит задача постоянного совершенствования своей деятельности путем внедрения инновационных технологий и современных научных разработок, в частности, экономико-математических методов анализа и моделирования результатов финансово-хозяйственной деятельности организации. Термин экономико-математические методы понимается как обобщающее название комплекса экономических и математических научных дисциплин, объединенных для изучения социально-экономических систем и процессов [1].

Проведем укрупненную оценку деятельности ОАО «Смоленскоблгаз» и оценим угрозу банкротства предприятия, используя: абсолютные показатели финансовой устойчивости; относительные показатели ликвидности; показатели диагностики банкротства; систему относительных финансовых коэффициентов. Тенденции развития финансово-хозяйственной деятельности ОАО «Смоленскоблгаз» определяются общеэкономическими факторами региона [2].

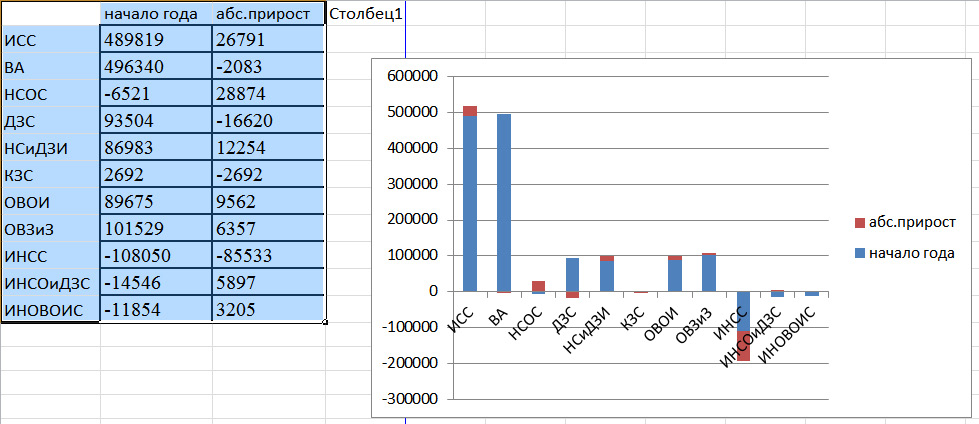

Динамика абсолютных показателей финансовой устойчивости ОАО «Смоленскоблгаз» на основе данных бухгалтерского баланса организации за 2012 г. представлена на рисунке 1.

Рис.1. Абсолютные показатели финансовой устойчивости ОАО «Смоленскоблгаз» за 2012 год

При построении диаграммы использовались следующие показатели: ИСС - источники собственных средств; ВА – внеоборотные активы; НСОС - наличие собственных оборотных средств, ДЗС - долгосрочные заемные средства; НСиДЗИ - наличие собственных и долгосрочных заемных источников формирования запасов и затрат; КЗС - краткосрочные заемные средства; ОВОИ - общая величина основных источников формирования запасов и затрат; ОВЗиЗ - общая величина запасов и затрат; ИНСС – излишек/недостаток собственных средств; ИНСОиДЗС – излишек/недостаток собственных оборотных и долгосрочных заемных средств для формирования запасов и затрат; ИНОВОИС – излишек/недостаток общей величины основных источников средств для формирования запасов и затрат.

Ряд финансовых показателей имеет отрицательные значения абсолютных приростов, что свидетельствует об отрицательной динамике этих показателей. Таким образом, на основе рассчитанных абсолютных показателей финансовой устойчивости можно сделать вывод о том, что финансовое состояние ОАО «Смоленскоблгаз» в 2012 г. было неустойчивым. Организация прилагала усилия для стабилизации своего финансового положения, так на конец 2012 года имело место увеличение значений собственных и долгосрочных заемных источников формирования запасов и затрат, а также ряда других финансовых показателей.

Расчет относительных показателей ликвидности предприятия ОАО «Смоленскоблгаз» представлен в таблице 1.

Таблица 1

Относительные показатели ликвидности ОАО «Смоленскоблгаз»

|

Показатель

Год |

Коэффициент абсолютной ликвидности |

Коэффициент критической ликвидности |

Коэффициент текущей ликвидности |

|

2012 (начало) |

0,054 |

0,7 |

1,69 |

|

2012 (конец) |

0,37 |

0,91 |

1,93 |

|

Критическое значение |

> 0,2-0,5 |

0,7-1,0 |

> 2,0 |

Коэффициент абсолютной ликвидности на начало 2012 г. равен 0,054, что ниже критического значения 0,2-0,5; на конец года он составил 0,37, что говорит о возможности предприятия в конце года погасить имеющиеся обязательства; коэффициент критической ликвидности на начало года равен 0,7 и на конец года равен 0,91, что соответствует допустимому критическому значению 0,7-1,0, что свидетельствует о возможности предприятия своевременно проводить расчеты с дебиторами; коэффициент текущей ликвидности на начало года составил 1,69, а на конец года - 1,93, что ниже критического значения, равного 2, что свидетельствует о недостаточности оборотных средств предприятия для погашения своих краткосрочных обязательств.

С целью дальнейшего анализа финансового положения ОАО «Смоленскоблгаз» осуществим расчет показателей диагностики банкротства на основании данных годового баланса организации за 2012 год. Результаты показателей диагностики банкротства представлены в таблице 2.

Таблица 2

Показатели диагностики банкротства ОАО «Смоленскоблгаз»

|

Название показателя |

Коэффициент текущей ликвидности |

Коэффициент обеспеченности собственными средствами |

Коэффициент восстановления платежеспособности |

Коэффициент утраты платежеспособности |

||

|

Фактическое значение |

на начало года |

1,69 |

на начало года |

0,36 |

1,025 |

0,99 |

|

на конец года |

1,93 |

на конец года |

0,39 |

|||

|

Критическое значение |

2,0 |

0,1 |

1,0 |

1,0 |

||

Таким образом, можно сказать, что предприятие обеспечено собственными оборотными средствами необходимыми для его финансовой устойчивости; т.к. коэффициент обеспеченности собственными средствами больше критического значения 0,1 и равен 0,36 (на начало года), и 0,39 (на конец года); но в то же время предприятие не может погасить своих срочных обязательств, т. к. коэффициент текущей ликвидности равен 1,69 (на начало года), и 1,93 (на конец года), что меньше критического значения 2. Коэффициент восстановления платежеспособности равен 1,025, что больше критического значения 1, следовательно, у ОАО «Смоленскоблгаз» есть реальная возможность восстановить свою платежеспособность. Коэффициент утраты платежеспособности равен 0,99 и приближается к критическому значению, равному 1, что свидетельствует о том, что организация балансирует на грани утраты платежеспособности, что требует более внимательного и взвешенного отношения к осуществляемой финансовой политике.

Расчет системы относительных финансовых коэффициентов представлен в таблице 3.

Таблица 3

Расчет относительных финансовых коэффициентов ОАО «Смоленскоблгаз»

|

№ п/п |

Наименование коэффициента

|

Нормативное значение |

Расчет по разделам баланса |

2010 год |

2011 год |

2012 год |

Изменение по сравнению с 2010 годом |

|

1. |

Коэффициент капитализации |

≤1 |

IV + V |

0,49 |

0,44 |

0,39 |

-0,10 |

|

III |

|||||||

|

2. |

Коэффициент финансовой независимости (автономии) |

0,4-0,6 |

III |

0,66 |

0,69 |

0,71 |

+0,05 |

|

баланс |

|||||||

|

3. |

Коэффициент финансирования |

≥ 0,7 |

III |

2 |

2,23 |

2,5 |

+0,50 |

|

IV + V |

|||||||

|

4. |

Коэффициент финансовой устойчивости (зависимости) |

≥ 0,6 |

III + IV |

0,79 |

0,79 |

0,81 |

+0,02 |

Значения относительных финансовых коэффициентов ОАО «Смоленскоблгаз» находятся в допустимых пределах, ограниченных критическим значениями, следовательно, можно сделать вывод, что данная группа показателей свидетельствует об устойчивом финансовом состоянии акционерного общества «Смоленскоблгаз».

На основании осуществленного анализа данных, представленных в таблицах 1-3, можно сделать вывод о том, что, несмотря на то, что структура баланса удовлетворительная, ОАО «Смоленскоблгаз» не является полностью ликвидным, так как некоторые коэффициенты ликвидности ниже нормативных значений. Для более полного анализа финансово-хозяйственной деятельности акционерного общества целесообразно было бы в дополнение к проведенному анализу построить математические модели ряда ключевых финансовых показателей с целью определения прогноза дальнейшей их динамики, при этом, естественно, целесообразно использовать современные информационные технологии [3]. Для оперативного контроля финансового состояния организации целесообразно было бы создать аналитический отдел и передать ему функции мониторинга и диагностики финансовых показателей ОАО «Смоленскоблгаз». При отсутствии или финансовой нецелесообразности создания такого подразделения, эти функции можно передать планово-экономическому отделу. При этом работники, в чьи обязанности будет вменена ответственность за данный чрезвычайно ответственный сектор, должны, естественно, обладать необходимыми знаниями в области оценки, диагностики и моделирования основных финансовых показателей деятельности организации. Повседневная деятельность менеджера любого уровня связана с исследованием самых разнообразных хозяйственных ситуаций, при этом процесс математического моделирования призван дополнить опыт и интуицию менеджера в ходе анализа и принятия управленческих решений [4].