Актуальность статьи обусловлена тем, что резко возрастает конкуренция на рынке услуг кредитования. Это вызвано тем, что банки в данный момент времени представляют населению широкую линейку кредитования. Разрабатывая стратегию банки стремятся выбрать такие условия, которые будут приемлемы для потребителя, при этом сокращая время и сроки рассмотрения кредитов, внедряя новые методы кредитования, а именно онлайн-кредитование.

К преимуществом онлайн-кредитования является:

- экономия время;

- быстрый ответ, который можно получить в течение первых двух часов.

Онлайн-кредитование – это передача денег под проценты. «Интернет-кредит» от ОАО «МТС Банк»« – это возможность оформить заявку и получить до 150 000 рублей всего за 15 минут без посещения офиса банка и подписания пакета документов.

Сегодня ОАО «МТС Банк» может предоставить заемщикам полное онлайн кредитование и перечислять деньги на карту без предварительной личной встречи. Кредитный калькулятор есть практически на всех банковских сайтах.

Условия предоставления онлайн – кредита представлены в табл. 1.

Таблица 1

Условия предоставления онлайн – кредита

|

№ |

Условия предоставления кредита: |

|

1 |

Включение предприятия-участника зарплатного проекта в группу предприятий – участников реализации кредитного продукта «Интернет-кредит». |

|

2 |

Включение клиента в группу лиц, подписавших правила по предоставлению услуг систем дистанционного банковского обслуживания. |

|

3 |

После включения клиента в группу подписавших правила, у клиента в интерфейсе «Интернет-банкинг» в поле «Платежи» появится опция «Моментальный кредит». |

|

4 |

При входе клиента в закладку «Моментальный кредит» программа рассчитывает платежеспособность, проверяет клиента на соответствие условиям кредита. Клиенту предлагается самостоятельно подобрать параметры кредита, исходя из следующих условий: сумма и срок. После нажатия кнопки «Получить кредит», в окне появится «Заявление на получение Интернет-кредита». |

|

5 |

Клиент должен ознакомиться с заявлением и выполнить операцию «Подписать и отправить» либо «Отказаться». |

|

6 |

При согласии с условиями предоставления Интернет-кредита клиент подписывает график платежей, расчет полной стоимости кредита. |

|

7 |

После успешного подписания заявления электронной цифровой подписью денежные средства автоматически зачисляются на счет клиента. |

|

8 |

Клиент получает уведомление о выдаче Интернет-кредита. |

|

При наличии действующего Интернет-кредита клиент получит отказ в выдаче нового кредита до полного погашения задолженности по действующему «Интернет-кредиту». |

|

В табл. 2 представлены условия кредитования по Интернет-кредиту.

Таблица 2

Условия кредитования по Интернет-кредиту

|

Условия |

Категория |

||

|

A |

B |

C |

|

|

Максимальная сумма |

до 150 000 р. |

до 100 000 р. |

до 50 000 р. |

|

Процентная ставка |

23,00 % |

24,00 % |

25,00 % |

|

Срок кредита |

до 2 лет |

до 2 лет |

до 1 года |

Согласно условиям кредитования возраст заемщиков на дату обращения за кредитом для женщин – не менее 21 года, для мужчин – не менее 27 лет; на дату окончания срока кредита (мужчины/женщины) – не более 65 лет.

Предположим, что каждый месяц за кредитами будут обращаться заемщики категории А, B и С, при этом предполагается:

- заемщиков категории В и С будет в 2 раза больше, чем категории А;

- через каждые 3 месяца количество заемщиков будет увеличиваться на соответствующее количество категорий;

- комиссия за снятие наличных – 1 %.

В табл. 3 представлены расчеты о доходе банка за 1 месяц на 1 заемщика категории А.

В табл. 4 и 5 представлены прогнозные результаты за 2 года.

Таблица 3

Прогнозный расчет прибыли по «Интернет-кредиту» на 1 заёмщика

|

Месяц |

Количество выданных кредитов, шт. |

Сумма, тыс.р. |

Доход банка, тыс.р. |

Комиссия за снятие наличных, тыс.р. |

|

1 |

1 |

150 |

1·150·23 %/365·30 |

150·1 % |

|

Итого: |

2,83 |

1,5 |

Таблица 4

Основные прогнозные показатели реализации мероприятия по введению в обращение «Интернет-кредита» (за первый год)

|

Месяц |

Выданные кредиты, шт. |

Сумма, р. |

Сумма нараста-ющим итогом, р. |

Доход, р. |

Доход нарастаю-щим итогом, р. |

Комиссия, р.. |

Комиссия нарастающим итогом, р. |

|

1 |

10 |

900 |

900 |

18 |

18 |

9 |

9 |

|

2 |

10 |

900 |

1800 |

18 |

35 |

9 |

18 |

|

3 |

10 |

900 |

2700 |

18 |

53 |

9 |

27 |

|

4 |

15 |

1350 |

4050 |

27 |

80 |

14 |

41 |

|

5 |

15 |

1350 |

5400 |

27 |

106 |

14 |

54 |

|

6 |

15 |

1350 |

6750 |

27 |

133 |

14 |

68 |

|

7 |

20 |

1800 |

8550 |

35 |

168 |

18 |

86 |

|

8 |

20 |

1800 |

10350 |

35 |

203 |

18 |

104 |

|

9 |

20 |

1800 |

12150 |

35 |

239 |

18 |

122 |

|

10 |

25 |

2250 |

14400 |

44 |

283 |

23 |

144 |

|

11 |

25 |

2250 |

16650 |

44 |

327 |

23 |

167 |

|

12 |

25 |

2250 |

18900 |

44 |

371 |

23 |

189 |

Как видно из табл. 4 ссудная задолженность банка увеличится на 18900 тыс. р. Следовательно, по истечению 12 месяцев процентный доход банка составит 371 тыс. р. Доход от комиссии за снятие наличных денег за 12 месяцев составит 189 тыс. р. За год работы услуги «Интернет-кредит» банк заработает 560 тыс. р.

В табл. 5 представлены прогнозные показатели за второй год введения данной услуги «Интернет-кредита»

Таблица 5

Прогнозные показатели реализации мероприятия по введению в обращение «Интернет-кредита» (за второй год)

|

Месяц |

Выданные кредиты, шт. |

Сумма, р. |

Сумма нарастаю-щим итогом, р. |

Доход, р. |

Доход банка нарастающим итогом, р. |

Комиссия, р. |

Комиссия нарастающим итогом, р. |

|

13 |

30 |

2700 |

21600 |

53 |

424 |

27 |

216 |

|

14 |

30 |

2700 |

24300 |

53 |

477 |

27 |

243 |

|

15 |

30 |

2700 |

27000 |

53 |

531 |

27 |

270 |

|

16 |

35 |

3150 |

30150 |

62 |

592 |

32 |

302 |

|

17 |

35 |

3150 |

33300 |

62 |

655 |

32 |

333 |

|

18 |

35 |

3150 |

36450 |

62 |

717 |

32 |

365 |

|

19 |

40 |

3600 |

40050 |

71 |

787 |

36 |

401 |

|

20 |

40 |

3600 |

43650 |

71 |

858 |

36 |

437 |

|

21 |

40 |

3600 |

47250 |

71 |

929 |

36 |

473 |

|

22 |

45 |

4050 |

51300 |

80 |

1009 |

41 |

513 |

|

23 |

45 |

4050 |

55350 |

80 |

1089 |

41 |

554 |

|

24 |

45 |

4050 |

59400 |

80 |

1169 |

41 |

594 |

По результатам 2 года кредитования можно сделать вывод о том, что после начала кредитования банк ссудная задолженность нарастающим итогом составит 59400 тыс. р. Чистая прибыль за 2 года составит 1169 тыс. р. Комиссия за снятие наличных денег за 2 года составит 594 тыс.р.

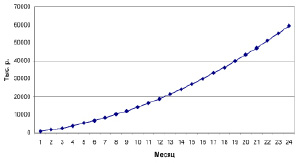

Представим данные из таблицы на рис. 1.

Рис. 1. Объем ссудной задолженности по интернет-кредиту

Планомерный рост ссудной задолженности свидетельствует о том, что интернет кредитование действительно является прибыльным видом кредитования. При этом банку не придется затрачиваться на дополнительные разработки. Помещенная на сайт ОАО «МТС Банк» реклама может заинтересовать потенциальных заемщиков.

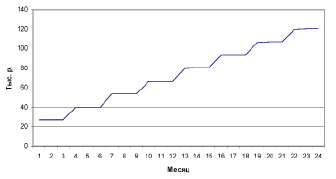

Представим на рис. 2 предполагаемый рост прибыли от услуги «Интернет-кредит».

Доход банка считается как процентный доход за каждый месяц плюс комиссия за обналичивание денежных средств.

Рис. 2. Прогнозный доход банка Интернет-кредитования за 2 года

Как видно из рис. 2, банку выгодно введение новой услуги Интернет-банкинг, а именно: прибыль увеличивается нарастающим итогом.

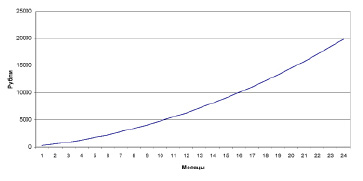

Если абонентская плата за ведение одного счета составит 30 рублей ежемесячно, а разовая комиссия за подключение к услуге – 100 р. То дополнительный доход банка от предоставления услуги интернет-банкинг составит за 1 год 6300 р., за второй год 19800 р. Основные прогнозные показатели реализации мероприятия по «Интернет-кредиту» по годам представлены в табл. 6 -7.

Таблица 6

Основные прогнозные показатели реализации мероприятия по «Интернет-кредиту» за первый год

|

Период, месяц |

Количество заключенных договоров, шт. |

Доход банка, р. |

Доход банка нарастающим итогом, р. |

|

1 |

10 |

300 |

300 |

|

2 |

10 |

300 |

600 |

|

3 |

10 |

300 |

900 |

|

4 |

15 |

450 |

1350 |

|

5 |

15 |

450 |

1800 |

|

6 |

15 |

450 |

2250 |

|

7 |

20 |

600 |

2850 |

|

8 |

20 |

600 |

3450 |

|

9 |

20 |

600 |

4050 |

|

10 |

25 |

750 |

4800 |

|

11 |

25 |

750 |

5550 |

|

12 |

25 |

750 |

6300 |

Таблица 7

Основные прогнозные показатели реализации мероприятия по «Интернет –кредиту» за второй год

|

Период, месяц |

Количество заключенных договоров, шт. |

Доход банка, р. |

Доход банка нарастающим итогом |

|

13 |

30 |

900 |

7200 |

|

14 |

30 |

900 |

8100 |

|

15 |

30 |

900 |

9000 |

|

16 |

35 |

1050 |

10050 |

|

17 |

35 |

1050 |

11100 |

|

18 |

35 |

1050 |

12150 |

|

19 |

40 |

1200 |

13350 |

|

20 |

40 |

1200 |

14550 |

|

21 |

40 |

1200 |

15750 |

|

22 |

45 |

1350 |

17100 |

|

23 |

45 |

1350 |

18450 |

|

24 |

45 |

1350 |

19800 |

На рис. 3 представлен доход банка от предоставления услуги.

Рис. 3. Доход банка от предоставления услуги Интернет-банкинг

В заключение можно сделать вывод, что банки выйдут на этот рынок, и тогда процентная ставка по кредитам через Интернет пойдет вниз и в конечном итоге сравняется с процентной ставкой обычного кредита. Экономическая эффективность от данной услуги предполагает достижение банком определенных экономических результатов с минимальными затратами. Данная услуга дает возможность клиенту гасить задолжность по кредиту через Интернет со своего счета и контролировать движение средств.