Решим задачу о распределении 100 предприятий по сумме отчислений в пенсионный фонд X (тыс.руб) и на социальное страхование работников Y (тыс.руб.) (таблица).

Вычислим первоначальные данные для корреляционной зависимости.

Общие средние.

Среднее арифметическое всех значений CВ X:

Среднее арифметическое всех значений CВ Y:

|

Y X |

100-200 |

200-300 |

300-400 |

400-500 |

500-600 |

Итого |

_ yx |

|

|

150 |

250 |

350 |

450 |

550 |

||||

|

50-150 |

100 |

5 |

3 |

- |

- |

- |

8 |

187,5 |

|

150-250 |

200 |

7 |

8 |

- |

- |

- |

15 |

203,3 |

|

250-350 |

300 |

- |

8 |

13 |

5 |

- |

26 |

338,5 |

|

350-450 |

400 |

- |

4 |

10 |

8 |

6 |

28 |

407,1 |

|

450-550 |

500 |

- |

- |

9 |

6 |

8 |

23 |

445,7 |

|

Итого: |

12 |

23 |

32 |

19 |

14 |

100 |

||

|

_ xy |

158,3 |

256,5 |

387,5 |

405,3 |

457,1 |

|||

Общее среднее квадратическое отклонение:

σx = 121,86 σy = 120,83.

Межгрупповое среднее:

.

.

Межгрупповая дисперсия:

δ²ₓ =9008,37 δ²y =8394,39.

Вычисленные корреляционные отношения: ηyx =0,758 ηxy =0,779 показывают, что между случайными величинами X и Y имеется сильная (тесная) корреляционная зависимость.

Коэффициент корреляции

.

.

подтверждает сильную возрастающую линейную зависимость.

Составим по вычисленным данным уравнения линейной регрессии.

,

,

где ρyx = 0,72; yx=0,72x+103,04.

,

,

где ρxy =0,74; xy=0,74y+84.

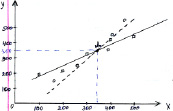

Рис. 1

– – – – прямая xy=0,74y+84;

___ – прямая yx=0,72x+103,04;

– условные средние yx;

– условные средние xy;

• – M0(x, y) – точка пересечения прямых регрессии, где x=343 y=350

Средние квадратические ошибки: Sξy=31,65 Sξx=39,87

Поскольку Sξy < σy и Sξx < σy, то найденные модели линейной регрессии целесообразно использовать в расчетах.