На протяжении последних лет все большее внимание уделяется процессу перехода от стандартного формирования бюджета к программно-целевому. Само по себе планирование является достаточно распространенной практикой в ряде развитых стран. Например, в Швеции, Франции и США давно принимаются программные бюджеты. По какой причине возникает такая необходимость? Использование программного бюджета позволяет ответить на главный вопрос – на что и зачем тратятся бюджетные средства, какие цели преследуются при распределении этих средств. Стоит также отметить, что программный бюджет необходимо формировать под особенности страны, а именно общества и менталитета, поскольку если подойти слишком формально к этому процессу, то эффективность расходов бюджетных средств не возрастет, а снизится. Поэтому важно на данном этапе наиболее четко определить программно-целевые принципы бюджетного планирования, которые являются главным инструментом повышения эффективности бюджетных расходов, достижения устойчивого развития страны, а также обеспечения стабильности общественных финансов, которые входят в рамки новых бюджетных правил по ограничению дефицита федерального бюджета.

Программное бюджетирование представляет собой методологию планирования, исполнения и контроля за исполнением бюджета, обеспечивающую взаимосвязь процесса распределения государственных расходов с результатами от реализации программ, разрабатываемых на основе стратегических целей, с учетом приоритетов государственной политики, общественной значимости ожидаемых и конечных результатов использования бюджетных средств.

Основная цель программного бюджетирования состоит в повышении социальной и экономической эффективности расходов. Главные отличительные преимущества традиционного составления бюджета по сравнению с программным заключаются в повышении фискальной устойчивости и эффективности деятельности отраслевых ведомств, таким образом, налаживается сильнее связь бюджета и стратегических целей. По сути своей, программный бюджет представляет собой тот же самый бюджет, только по строго целевой форме.

Базовая модель программного бюджета представляет собой процесс составления государственного бюджета, который ориентирован на достижение эффективности государственных расходов через финансирование целевых программ. Таким образом, сама программная структура связывает бюджет и стратегическое планирование, являясь также способом классификации расходов. Стоит отметить, что структура должна продолжать рассматриваться именно как инструмент анализа стратегических задач.

Одной из главных составляющих частей бюджетной политики на всех ее уровнях власти становится разработка модели результативного бюджетирования в соответствии с нормами федерального законодательства. Модель, прежде всего, основывается на том, чтобы четко выстроилась связь между результатами деятельности и выделяемыми на достижение данных результатов бюджетами.

Бюджетирование, ориентированное на результат, представляет собой совокупность методов программно-целевого планирования (среднесрочного и долгосрочного), исполнения бюджета и контроля результативности бюджетных расходов, обеспечивающую эффективное распределение и использование бюджетных ресурсов в соответствии с целями, задачами и функциями органов власти и других участников бюджетного процесса с учетом приоритетов государственной (муниципальной) политики и общественной значимости ожидаемых прямых и конечных результатов использования бюджетных средств при минимальных издержках.

Бюджетирование, ориентированное на результат, содержит в себе три базовых элемента:

Среднесрочное и долгосрочное бюджетирование, ориентированное на результат.

Программно-целевой метод распределения расходов.

Система контроля результативности бюджетных расходов.

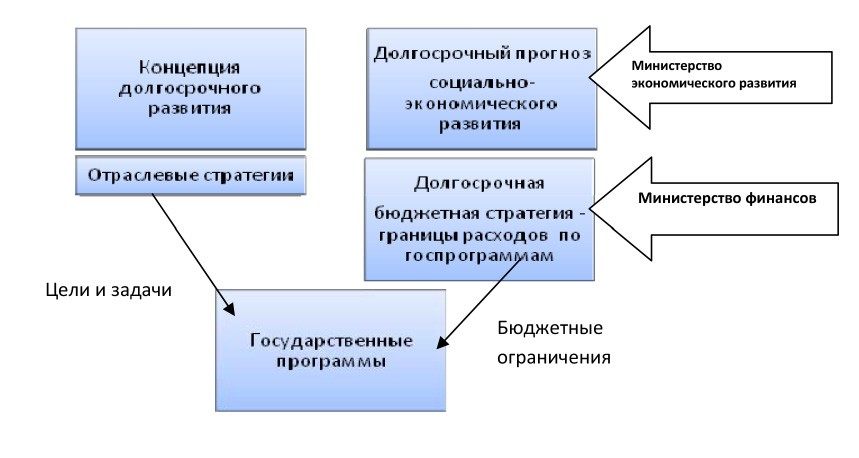

Государственная программа представляет собой систему мероприятий и инструментов, обеспечивающих достижение приоритетов и целей государственной политики в сфере социально-экономического развития.

Государственные программы:

Вытекают из долгосрочной стратегии развития и являются инструментом достижения целей.

Объединяют все инструменты политики по достижению цели.

Состоят из подпрограмм.

Реализуется ответственным исполнителем с участием соисполнителей, которые отвечают за свои подпрограммы.

Государственные программы РФ и субъектов РФ, а также муниципальные программы увязаны друг с другом путем субсидий.

Рис. 1. Модель внедрения государственных программ.Источник: www.minfin.ru –сайт Министерства Финансов Российской Федерации

По мере развития бюджетирования, основанного на результате, появилось разграничение деятельности государства, которое предоставляет общественные блага, на прямые и конечные результаты. Под прямым результатом понимается объем предоставляемых благ, а под косвенным – эффект от предоставления. Таким образом, в данном процессе появляется взаимосвязанная цепочка работы государства, целью которого становится достижение конечных результатов деятельности. Такое разделение позволяет создать связь между инструментом и целью, тем самым понять, соответствует ли инструмент достижению цели в соответствии с установленными приоритетами государственной политики. Следовательно, если все элементы бюджетного планирования соединить воедино в одну основную госпрограмму, то можно будет определить четкие задачи органов власти, тем самым повысив прозрачность деятельности всей системы.

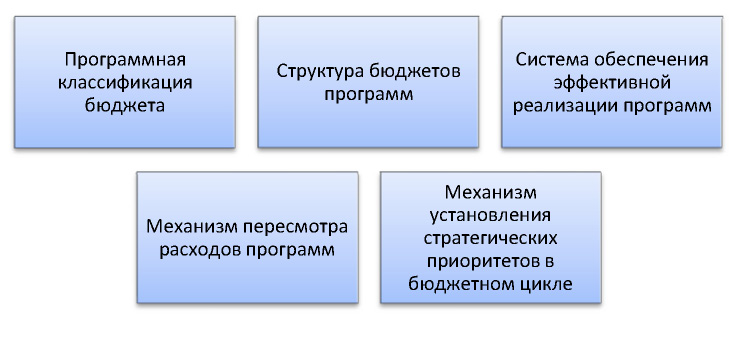

Важнейшими элементами базовой модели стоит отметить следующие:

Наличие информации о целях и результатах государственных расходов, которые выражены через ключевые показатели и представлены понятной форме оценки программ

Наличие механизмов учета этой информации для целей осуществления бюджетного финансирования, а также наличие механизмов пересмотра расходов

Наличие классификации программных расходов, через которую группируются по однородным целям расходы или по схожим видам услуг

Рис. 2. Элементы базовой модели программного бюджетирования.Источник: www.minfin.ru –сайт Министерства Финансов Российской Федерации

Очень сложно выделить единую модель построения программного бюджета, потому что каждая страна определяет свои приоритеты государственной политики, согласно которой уже формируются цели. В целом, можно выделить две модели программного бюджетирования, тип которой внедряется уже согласно целям программы:

|

Модель 1 |

Модель 2 |

|

Формируется структура, где приоритет играет именно программа, даже в случае отличия программной классификации от организационной Требуется реструктуризация правительственных организаций в соответствии с реализуемыми государственными программами Модель является инструментом для проведения анализа бюджетной политики, а именно для того, чтобы сравнить и оценить альтернативные варианты финансирования, чтобы достичь заданную цель Также модель является механизмом учета полной величины затрат на деятельность правительства, в данном случае полная величина затрат относится на реализуемые проекты |

Достижение эффективности происходит за счет предоставления определенных полномочий распорядителям бюджетных средств Ключевую роль играет организационная структура Величина затрат относится на соответствующие органы исполнительной власти Учет полной величины затрат необходим для проведения сравнительного анализа способов достижения одной и той же цели наименее затратным способом |

Вместе с тем, одно из главных отличий моделей заключается именно в определении объекта: в одной модели – это программа, в другой – организация. В итоге же, каждая модель программного бюджетирования должна быть построена на основании пяти принципов:

Принцип и информационной обеспеченности, согласно которому необходим систематический сбор и учет информации о том, насколько результативно происходит реализация программы в период подготовки бюджета.

Принцип информационной достаточности заключается в степени наличия информации для проведения комплексной оценки программ.

Принцип интеграции заключается в том, что по мере разработки последующих программ, необходимо вводить данные мониторинга уже существующих программ с целью пересмотра ориентиров бюджетной политики, изменения или удаления низкоприоритетных программ.

Принцип синергии и кооперации заключается в том, чтобы была налажена связь в обмене информацией между создателями решений и теми, кто их принимает, а также, чтобы существовала целостность в подходе к бюджетированию на федеральном уровне.

Принцип управленческой гибкости заключается в том, чтобы структурные единицы, ответственные за реализацию программы, могли адаптироваться под изменяющиеся условия.

На сегодняшний нет определенной единой модели, которая давала бы в наибольшей степени результативный эффект расходования бюджетных средств. Один из наиболее распространенных вариантов создания моделей базируется на использовании методов, а именно методов учета затрат, которые успешно реализовались на предприятиях, но при этом адаптированные под государственную специфику. Таким образом, на данном этапе развития моделей программного бюджета все так же остаются вопросы надежности и актуальности показателей эффективности, точного определения и разработки критериев, которые выражают различные аспекты эффективности общественных расходов.