При подготовке управленческих решений принято, как правило, учитывать результаты прогнозирования [1, с. 7]. В современных условиях существует огромное множество методов прогнозирования, в связи с чем встает задача выбора оптимального метода применительно к конкретной ситуации.

Одним из важнейших макроэкономических показателей является валютный курс, выступающий связующим инструментом между стоимостными характеристиками национальных и мирового рынков. Изменение валютного курса непосредственно воздействует на экономику и предопределяет статус стран в мировом экономическом пространстве [2, с. 2]. Следствием этого можно считать большое число работ, в которых подчеркиваются важность и актуальность прогнозирования валютных курсов при принятии решений в самых разных сферах деятельности [3, с. 2]. Для прогнозирования валютных курсов используются различные методы, как экспертные [4, с. 3], так и формализованные, основанные на различных моделях [5, с. 2].

Целью данной работы было сравнить несколько простейших инструментов прогноза, несколько моделей, с тем чтобы выделить среди них модель, оптимальную по совокупности факторов. Нами рассмотрены модель скользящего среднего (СС), модель наивного прогноза (НП) и модель Брауна (МБ) для прогнозирования трех валютных пар: USD/EUR, USD/GBP, USD/JPY.

Материалы и методы исследования

Для моделирования данные котировок взяты с 01.01.2021 г. по 31.05.2022 г. с «ФИНАМ ФОРЕКС» [6]. Предварительно они были проверены на наличие аномалий и тренда.

Аномальные наблюдения и изломы ряда могут искажать результаты моделирования, поэтому от них следует избавляться. Наличие аномалий проверялось с помощью критерия Ирвина. Во всех рядах аномалий обнаружено не было.

Устойчивость тенденции проявляется в общем направлении развития. Уровень близости статистической связи между интервалами временного ряда определялся при помощи коэффициента автокорреляции r(k) с временным лагом k = 1, 2, 3, 4, 5. Их значимость проверялась с помощью критерия Стьюдента (tстат и tкрит). Результаты представлены в таблице 1.

Все коэффициенты автокорреляции близки к 1 и значимы (так как tстат > tкрит) – исследуемые ряды содержат сильный тренд. Это означает, что в изменении уровней каждого ряда закономерность преобладает над случайностью, дальнейшее прогнозирование имеет смысл.

Прогнозирование базируется на поиске определенной закономерности развития внутри ряда, на основе которой строится дальнейший прогноз.

Выбор одной модели прогнозирования из нескольких должен обеспечить как наибольшую точность прогноза, так и наименьшие временные и ресурсные затраты [1, с. 55]. Рассмотренные в работе модели прогнозирования не требуют выявления причинных факторов и большой накопленной статистической базы, просты в реализации и допускают содержательную интерпретацию.

Модель скользящего среднего основана на том, что в средних величинах взаимно погашаются случайные отклонения [7, с. 28]. Величина m – количество наблюдений, входящих в интервал сглаживания, было задано m = 3.

«Наивный» прогноз рассчитывается с помощью показателя среднего абсолютного прироста [8, с. 4].

В модели Брауна (экспоненциального сглаживания) параметры меняются в соответствии с изменением условий [9]. Уровень надежности был задан равным 95%. Коэффициенты a0, a1 получены при помощи метода наименьших квадратов. Параметры модели α и β подбирались с учетом значения средней абсолютной процентной ошибки (MAPE).

Для построения моделей прогнозирования использовались числовые значения валютного курса и время (дата). Прогнозирование осуществлялось на день и на месяц на основе предыдущих 12 месяцев. Прогноз на день означает, что модель корректируется ежедневно в соответствии с появившимися фактическими данными, модель на месяц корректируется ежемесячно.

Для сравнения моделей рассчитывались отклонения прогноза от фактического значения валютного курса по модулю. Для определения оптимальной модели были получены средние значения отклонений для каждого месяца, представленные в таблицах 2–4. Серым фоном выделены минимальные отклонения для каждого месяца, на который осуществлялся прогноз.

В качестве оптимальных моделей выбраны следующие: для USD/EUR – наивный прогноз при прогнозировании на день, скользящее среднее при прогнозировании на месяц; для USD/GBP и USD/JPY – наивный прогноз при прогнозировании на день.

Для валютных пар USD/GBP и USD/JPY оптимальную модель прогноза на месяц выбрать затруднительно, так как разница между альтернативами получилась равной 1 месяцу.

Дополнительно была рассчитана точность прогноза.

Таблица 1

Коэффициенты автокорреляции r(k) с временным лагом k = 1, 2, 3, 4, 5

|

r(1) |

r(2) |

r(3) |

r(4) |

r(5) |

|

|

USD-EUR |

0,99 |

0,98 |

0,97 |

0,96 |

0,95 |

|

USD-GBP |

0,99 |

0,97 |

0,96 |

0,95 |

0,93 |

|

USD-JPY |

0,99 |

0,98 |

0,97 |

0,96 |

0,95 |

|

tстат USD-EUR |

150,42 |

104,14 |

84,31 |

72,24 |

63,65 |

|

tстат USD-GBP |

123,10 |

87,10 |

70,71 |

60,65 |

53,46 |

|

tстат USD-JPY |

141,63 |

100,71 |

82,20 |

70,73 |

62,48 |

|

tкрит |

1,97 |

||||

Таблица 2

Отклонения прогноза от факта в среднем для USD/EUR

|

На день |

На месяц |

|||||

|

Модель |

СС |

МБ |

НП |

СС |

МБ |

НП |

|

Январь |

0,0028 |

0,0024 |

0,0028 |

0,0045 |

0,0054 |

0,0051 |

|

Февраль |

0,0037 |

0,0030 |

0,0040 |

0,0148 |

0,0173 |

0,0432 |

|

Март |

0,0043 |

0,0040 |

0,0046 |

0,0132 |

0,0110 |

0,0195 |

|

Апрель |

0,0043 |

0,0036 |

0,0036 |

0,0230 |

0,0252 |

0,0694 |

|

Май |

0,0039 |

0,0039 |

0,0046 |

0,0074 |

0,0124 |

0,0825 |

Таблица 3

Отклонения прогноза от факта в среднем для USD/GBP

|

На день |

На месяц |

|||||

|

Модель |

СС |

МБ |

НП |

СС |

МБ |

НП |

|

Январь |

0,0019 |

0,0017 |

0,0018 |

0,0053 |

0,0050 |

0,0138 |

|

Февраль |

0,0021 |

0,0018 |

0,0022 |

0,0079 |

0,0080 |

0,0210 |

|

Март |

0,0031 |

0,0028 |

0,0030 |

0,0110 |

0,0101 |

0,0170 |

|

Апрель |

0,0033 |

0,0026 |

0,0022 |

0,0094 |

0,0088 |

0,0059 |

|

Май |

0,0039 |

0,0037 |

0,0040 |

0,0077 |

0,0092 |

0,0715 |

Таблица 4

Отклонения прогноза от факта в среднем для USD/EUR

|

На день |

На месяц |

|||||

|

Модель |

СС |

МБ |

НП |

СС |

МБ |

НП |

|

Январь |

0,3350 |

0,2762 |

0,3482 |

0,6390 |

0,9608 |

2,1188 |

|

Февраль |

0,3439 |

0,3210 |

0,3364 |

0,3243 |

0,5225 |

2,6350 |

|

Март |

0,6095 |

0,5292 |

0,5035 |

3,1501 |

2,7554 |

1,9281 |

|

Апрель |

0,7054 |

0,5728 |

0,6298 |

3,4992 |

3,5184 |

2,9194 |

|

Май |

0,4205 |

0,4298 |

0,5264 |

1,1906 |

2,8728 |

9,1404 |

Таблица 5

Ошибки и точность прогноза для USD/EUR

|

Прогноз на день |

Прогноз на месяц |

|||

|

Модель |

MAPE |

Точность |

MAPE |

Точность |

|

СС |

0,42% |

99,58% |

1,36% |

98,64% |

|

НП |

0,37% |

99,63% |

1,54% |

98,46% |

|

МБ |

0,43% |

99,57% |

4,76% |

95,24% |

Таблица 6

Ошибки и точность прогноза для USD/GBP

|

Прогноз на день |

Прогноз на месяц |

|||

|

Модель |

MAPE |

Точность |

MAPE |

Точность |

|

СС |

0,37% |

99,63% |

1,08% |

98,92% |

|

НП |

0,33% |

99,67% |

1,07% |

98,93% |

|

МБ |

0,35% |

99,65% |

3,39% |

96,61% |

Таблица 7

Ошибки и точность прогноза для USD/JPY

|

Прогноз на день |

Прогноз на месяц |

|||

|

Модель |

MAPE |

Точность |

MAPE |

Точность |

|

СС |

0,40% |

99,60% |

1,44% |

98,56% |

|

НП |

0,35% |

99,65% |

1,74% |

98,26% |

|

МБ |

0,39% |

99,61% |

3,07% |

96,93% |

Таблица 8

Оптимальные модели для прогнозирования USD/EUR, USD/GBP и USD/JPY

|

Валютная пара |

Прогноз на день |

Прогноз на месяц |

||||

|

СС |

НП |

МБ |

СС |

НП |

МБ |

|

|

USD/EUR |

+ |

+ |

||||

|

USD/GBP |

+ |

+ |

||||

|

USD/JPY |

+ |

+ |

||||

Для оценки точности моделей рассчитывалась ошибка MAPE за все рассмотренные месяцы в совокупности, результаты приведены в таблицах 5–7. Максимальная точность прогноза соответствует оптимальным моделям, которые были определены исходя из средних отклонений прогноза от факта.

Результаты исследования и их обсуждение

Расчет средних отклонений прогноза от факта (табл. 2–4) и расчет точности прогноза (табл. 5–7) позволили выделить оптимальные модели для USD/EUR, USD/GBP, USD/JPY. Они приведены в таблице 8.

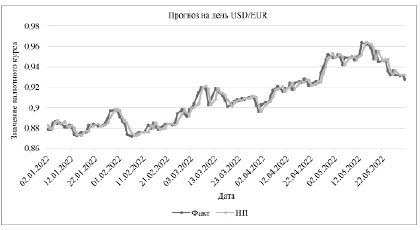

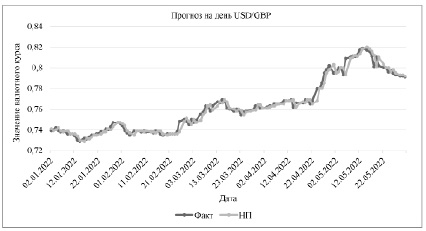

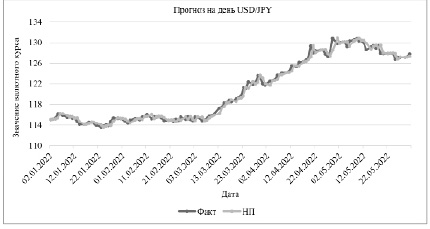

Также на основании рассчитанных ошибок сделан вывод, что при построении прогноза на день результаты совпадают с фактом более чем на 99% по всем моделям. На рисунках 1–3 представлены графики фактических значений валютных курсов с 01.01.2022 г. по 31.05.2022 г. и их прогнозные значения на день по оптимальным моделям. Для среднесрочного прогнозирования (на месяц) рассматриваемые модели применять не рекомендуется, так как их точность значительно снижается и составляет 95–98%.

Рис. 1. Фактические и прогнозные значения по модели наивного прогноза для USD/JPY

Рис. 2. Фактические и прогнозные значения по модели наивного прогноза для USD/JPY

Рис. 3. Фактические и прогнозные значения по модели наивного прогноза для USD/JPY

Заключение

В работе рассмотрены три модели прогнозирования: модель скользящего среднего, модель наивного прогноза и модель Брауна (модель экспоненциального сглаживания). Прогнозирование осуществлялось на день и на месяц для трех валютных пар: USD/EUR, USD/GBP, USD/JPY.

Был проведен анализ данных исследуемых валютных пар – во всех рядах отсутствуют аномалии и обнаружена сильная тенденция.

Прогнозы строились с января по май 2022 г. Для определения оптимальной модели прогнозирования для каждой валютной пары рассчитывались отклонения прогноза от факта в среднем по месяцам. Также были рассчитаны ошибки прогноза.

Модель наивного прогноза является оптимальной моделью для всех валютных пар при прогнозе на день. Для прогноза на месяц единой оптимальной модели не выявлено: модель скользящего среднего лучше работает для валютных пар USD/EUR и USD/JPY, а модель наивного прогноза – для USD/GBP. Несмотря на то что модель экспоненциального сглаживания имела преимущество над остальными моделями для некоторых месяцев, она, в целом, показала наименее хороший результат.

Сделан вывод о приемлемости рассмотренных моделей при краткосрочном прогнозировании USD/EUR, USD/GBP, USD/JPY на день. Однако эти модели не рекомендуются при выполнении среднесрочного прогноза (в контексте данной работы – на месяц).

Результаты данной работы могут быть применены при анализе валютных пар USD/EUR, USD/GBP, USD/JPY, для анализа применимости рассмотренных моделей при прогнозировании валютных курсов, а также в аналогичных задачах выбора модели прогнозирования для других рядов.

Библиографическая ссылка

Касьян Е.А., Немирович-Данченко М.М. ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОЙ МОДЕЛИ ПРОГНОЗИРОВАНИЯ ДЛЯ ВАЛЮТНЫХ ПАР USD/EUR, USD/GBP, USD/JPY // Современные наукоемкие технологии. 2022. № 11. С. 40-45;URL: https://top-technologies.ru/ru/article/view?id=39394 (дата обращения: 06.07.2026).

DOI: https://doi.org/10.17513/snt.39394