Промышленное предприятие по производству пластин с интегральными микросхемами является сложным технологически опасным производством, так как в процессе производства интегральных микросхем используется большое количество различных химических материалов (реактивов, газов), утечки которых при любом сбое производства могут привести к техногенной катастрофе.

В деятельности любого предприятия по изготовлению интегральных схем выделяют множество задач, требующих автоматизации. К таким общим задачам можно отнести: управление производственными ресурсами; управление процессом проектирования интегральных микросхем (ИС); управление качеством продукции (ОТК-1,2) и военная приемка (ОТК-5); планирование и контроль последовательности выполнения производственных (технологических) операций; управления измерениями интегральных схем и пластин; управление материальными и финансовыми ресурсами; бизнес-планирование и бухгалтерский учет и другие задачи, требующие автоматизации. Для решения задач управления подсистемами промышленного предприятия по производству интегральных схем используются автоматизированные системы, такие как: АСУ производства (MEMS системы; системы управления инженерными и операторскими станциями и оборудованием, SCADA-системы); АСУ логистических систем (транспортировка продукции и материалов); АСУ складского учета; АСУ бухгалтерии и финансово-экономических служб.

На сегодняшний день происходит переход от управления предприятием по отдельным технико-экономическим критериям подсистем предприятий (случай АСУ/АСУП) [1] к управлению по совокупности технико-экономических критериев – т.е. управлением предприятием комплексно.

Разработка формализованного представления комплексного управления предприятием

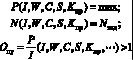

ГОСТ Р ИСО 9001-2015 [2] определяет главную функцию АСУ П как комплексное управление производством для повышения выхода годных. Эту задачу с необходимостью можно представить в виде задачи нелинейного программирования [3]:

(1)

(1)

(2)

(2)

1. Целевые функции моделей управляемого предприятия и контроля производимых изделий: P (результирующее воздействие), N (количество произведенных изделий), Опу (показатель устойчивости) и G21 {риск заказчика [4] [вероятность (доля) пропускаемых к заказчику дефектных изделий].

2. Управляющие переменные модели:

а) координата I (инвестиции);

б) параметры W, C, S, Кпр [коэффициент выхода годных изделий, цена, себестоимость, коэффициент спроса].

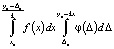

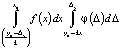

3. Управляющие переменные (параметры) аналитической модели контроля произведенных изделий: nk и n (количество контролируемых и общее количество параметров изделия); xjc, и yjп (сдаточная и производственная нормы контроля); Djн и Djв (нижнее и верхнее значения погрешностей Δ компараторов); fj (xj) и φj (Δj) (плотности распределения контролируемых величин xj и погрешностей Δj компараторов).

При этом необходимо учитывать риски заказчика [5] (G21), которые можно определить с помощью следующей формулы:

где nk – число контролируемых параметров;

n – общее число параметров изделия;

и

и  – риск изготовителя и заказчика по j-му параметру контроля изделия.

– риск изготовителя и заказчика по j-му параметру контроля изделия.

|

Разновидности рисков: |

Выражение для рисков: |

|

а) поставщика ϒ12 б) потребителя ϒ21 По нижней границе |

|

|

а) поставщика ϒ12 б) потребителя ϒ21 По верхней границе |

|

Получается более 100 управляющих переменных (аргументов) нелинейного программирования и необходимость (при определении риска G21) многократного вычисления двойных интегралов

Таким образом, проблемная ситуация заключается в том, что управление предприятием производства изделий микроэлектроники с применением существующих АСУ/ АСУ ТП оказывается чрезвычайно сложным, так как в процессе отсутствуют аналитические модели управляемого предприятия и контроля производимых изделий. При этом если модель контроля производимых изделий (2) хотя и чрезвычайно сложна, но описана в литературе, то модель управляемого предприятия (1) вовсе отсутствует.

Целью данной работы является разрешение вышеописанной проблемной ситуации с помощью соответствующих методов и средств управления АСУ П, в частности метода координатно-параметрического управления, предложенного авторами и описываемого далее в тексте работы.

В выражении (1) наряду с управляющими координатами используются управляющие параметры. То есть происходит переход от управления предприятием по отдельным технико-экономическим критериям (случай АСУ ТП) к управлению предприятием по совокупности технико-экономических критериев.

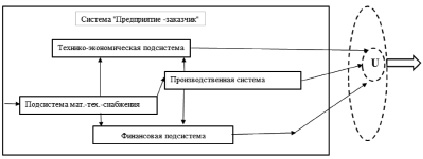

Данный подход сопровождается операцией кроссирования подсистем предприятий, т.е. образования между ними кроссирующих (от англ. cross – скрещивающий, перекрестный) продольных и поперечных связей, и, соответственно, сопровождается образованием кроссированных объектов управления предприятия (рис. 1) [5].

Рис. 1. Графическое отображение образования кроссированных объектов ERP-управления

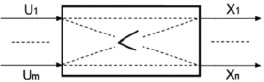

Рис. 2. Мажорирование (˃) m входных переменных U n выходными переменными X

Таким образом, образуются связи: основная – кроссируемая подсистема с подсистемами вспомогательными – кроссирующими.

При этом операция кроссирования сопровождается сохранением связей «продольных» и образованием новых связей – «поперечных». В результате отмечается превалирование числа выходных переменных кроссированного объекта над числом его входных переменных, назовем такое состояние кроссированного объекта свойством выходной мажоритарной мультиплицированности объектов управления.

Рассмотрим теперь блочную схему кроссированных объектов управления в системе обозначений теории многосвязного управления М.В. Меерова – M. Месаровича (рис. 2).

Порождаемое представленной кроссировкой объектов управления свойство выходной мажоритарной мультиплицированности объектов управления, в свою очередь, приводит эти объекты к координатной неуправляемости по Р. Калману [6]. Речь идет о неуправляемости именно координатной, а не параметрической, т.е. при обращении к управляющим параметрам координатно неуправляемых объектов они становятся уже управляемыми.

Это означает, что для управления предприятием по производству пластин с интегральными микросхемами возможности координатного (Винеровского) управления оказываются исчерпанными. Сложившаяся ситуация разрешается с помощью привлечения управляющих параметров наряду с имеющими место управляющими координатами, т.е. переходом от управления координатного к управлению координатно-параметрическому. Однако известные методы и системы координатно-параметрического (адаптивного) управления академика Б.Н. Петрова и профессора В.Ю. Рутковского для управления предприятием по производству пластин с интегральными неприменимы по следующим причинам:

1) техногенный характер известных методов и систем не учитывает проблемы безопасности управления: в процессе производства пластин с интегральными микросхемами используются различные химические материалы, реактивы, газы, утечка (выброс) которых может негативно сказаться на состоянии природной среды (привести к техногенной катастрофе);

2) управляющие воздействия являются параметрическими.

Выходом из сложившейся ситуации для управления предприятием по производству ИМЭ является использование метода координатно-параметрического управления на модели предприятия [7]: все воздействия на объект управления – предприятие, как ранее было показано из-за техногенного характера объекта, осуществляются на этой модели управления с последующей верификацией и переносом полученных результатов в реальный контур управления – на само предприятие.

Координатно-параметрическое управление предприятием производства изделий микроэлектроники

Рассмотрим процесс координатно-параметрического управления предприятия.

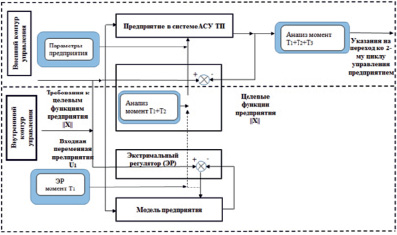

Функциональная схема двухконтурного управления предприятием представлена на рис. 3.

Рис. 3. Функциональная схема двухконтурной системы координатно-параметрического (адаптивного) управления предприятиями

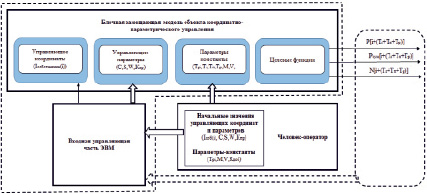

Рис. 4. Блочная модель объекта координатно-параметрического управления

На основе представленной на рис. 3 функциональной схемы двухконтурного управления предприятием построим блочную замещающую модель объекта [8] координатно-параметрического управления (рис. 4). В данном случае модель, на которой выделены неявно содержащиеся в функциональной схеме, представленной на рис. 3, основные связующие компоненты описываемого ниже метода координатно-параметрического управления.

На рис. 4 представлена блочная замещающая модель объекта координатно-параметрического управления.

Описываемый метод координатно-параметрического управления на технико-экономической модели [9] предприятия производства интегральных схем, представленный на рис. 4, может быть описан как:

1. Человек-оператор вводит в ЭВМ начальные условия управления:

а) средние значения и пределы изменения управляющих координат [собственные Iсоб (i) и заёмные Iкр (i) инвестиции] [9] и параметров цена интегральных схем С, их себестоимость S, коэффициент выхода годных интегральных схем W и коэффициент их продажи (доля проданных) интегральных схем Кпр] системы;

б) значения параметров-констант системы (коэффициент распределения инвестиций по тактам Трi, М – доля «материалов», V – доля переменных затрат на производство, ставка налога на добавленную стоимость на «материалы» Rдоб; времена выполнения действий моделей стадий запуска Тз, изготовления ИС Тп и реализации произведенных интегральных схем Тр).

2. ЭВМ осуществляет допустимые [в соответствии с условиями п. 1а)] изменения управляющих координат и параметров в n точках каждого из этих воздействий.

3. При этом допустимые изменения управляющих координат и параметров 1а) в ЭВМ продаются на соответствующие входы блочной замещающей модели объекта координатно-параметрического управления.

4. Полученные в результате компьютерного воздействия модели п. 3) значения целевых функций системы {результирующее воздействие Р [i + (Тз + Тп + Тр)], суммарное воздействие Р [i + (Тз + Тп + Тр)], выход годных интегральных схем N [i + (Тз + Тп)]} после верификации человеком-оператором, распечатываются.

При использовании данного метода управления появляются (возникают) интересные особенности управлением предприятия, влияющие на его финансовые показатели [10].

1. При уменьшении себестоимости изделий на 20 % при неизменной цене, суммарное воздействие, которое в денежной форме можно представить как доход предприятия (Pд), увенчивается на 15–17 %.

2. При увеличении цены на 20 % при неизменной себестоимости изделий суммарное воздействие, которое в денежной форме можно представить как доход предприятия, увеличивается на 8–10 %.

Опишем данные воздействия с помощью формулы:

Pд = N0WK(C – S),

где W – коэффициент выхода годных; K – общее число кристаллов на 1-й полупроводниковой пластине; N0 – общее число произведенных полупроводниковых пластин с кристаллами (wafers with dies).

3. При увеличении входных инвестиций (управляющих координат) и увеличении выхода годных (управляющие параметры) суммарное (итоговое), которое в денежной форме можно представить как доход предприятия, увеличится на 5–7 %.

Таким образом, уменьшение себестоимости путем оптимизации затрат, материалов, накладных расходов во много раз эффективнее, чем увеличение цены изделия и увеличение входных инвестиций [11]. Другим важным фактором, влияющим на суммарное воздействие, является повышение уровня выхода годных, благодаря которому сокращается количество материалов для изготовления изделий.

Заключение

На основе анализа существующих способов управления предприятиями производства по изготовлению интегральных схем предложено формализованное представление задачи комплексного управления предприятием с целью повышения выхода годных в условиях автоматизации производства и метод координатно-параметрического управления, предусматривающий использование внутреннего контура (технико-экономическая модель предприятия) и внешнего контура управления (передача полученных результатов лицу, принимающему решение (ЛПР)). ЛПР передаются результаты моделирования воздействий на технико-экономическую модель предприятия для переноса оптимальных воздействий во внешний контур – само предприятие.

Библиографическая ссылка

Гагарина Л.Г., Лебедев А.В. РАЗРАБОТКА МЕТОДА КООРДИНАТНО-ПАРАМЕТРИЧЕСКОГО УПРАВЛЕНИЯ ДЛЯ АВТОМАТИЗИРОВАННЫХ ПРОИЗВОДСТВ ИЗДЕЛИЙ МИКРОЭЛЕКТРОНИКИ // Современные наукоемкие технологии. 2021. № 8. С. 52-57;URL: https://top-technologies.ru/ru/article/view?id=38779 (дата обращения: 30.07.2026).

DOI: https://doi.org/10.17513/snt.38779