Согласно проведенным исследованиям, одна из самых серьёзных проблем, с которой сталкиваются субъекты малого и среднего предпринимательства при получении заёмных средств в кредитных организациях (при получении банковской гарантии, при заключении договора лизинга оборудования) – недостаток залоговой базы.

Встречаются ситуации, когда субъект малого или среднего предпринимательства (субъект МСП), желающий получить кредит в банке, в целом соответствует требованиям, предъявляемым банками, но не имеет достаточного объема залогового имущества для полного обеспечения требуемого кредита. В целях решения этой проблемы и обеспечения доступа к кредитным услугам финансовых организаций в регионах РФ за счет государственных средств создаются Гарантийные фонды.

Гарантийные фонды существуют в России уже 10 лет. Сейчас они образованы практически в каждом регионе: из 83 субъектов РФ в 79 есть Гарантийные фонды.

Деятельность Гарантийных фондов регламентируется законодательством Российской Федерации, законодательством субъекта Российской Федерации, Приказом Министерства экономического развития Российской Федерации, а также внутренними нормативными актами, утверждёнными высшим органом управления Гарантийного фонда.

Гарантийные фонды выступают поручителями по кредитам субъектов малого и среднего предпринимательства. Поручительство предоставляется на условиях субсидиарной ответственности. Максимальный объём одного поручительства не может превышать 70% от суммы основного долга по кредиту.

За услуги Фонда заёмщик выплачивает вознаграждение, которое составляет определённый процент от суммы поручительства. Размер вознаграждения устанавливается внутренними документами Фонда. Максимальный размер вознаграждения должен составлять не более одной третьей ставки рефинансирования, установленной Центральным банком Российской Федерации и действовавшей на дату заключения договора поручительства, от суммы предоставляемого поручительства. Для приоритетных отраслей региона Гарантийным фондом могут устанавливаться более низкие ставки вознаграждения.

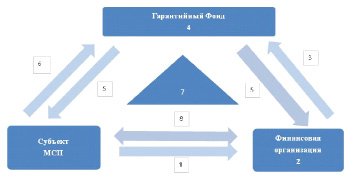

Механизм деятельности Гарантийного фонда выглядит следующим образом:

Механизм работы Гарантийного фонда

- Субъект МСП обращается в Финансовую организацию с заявкой на получение кредита (банковской гарантии, заключения договора лизинга оборудования);

- Финансовая организация рассматривает заявку, оценивает кредитоспособность заёмщика и принимает решение о возможности кредитования (предоставления банковской гарантии, заключения договора лизинга оборудования);

- Если единственное препятствие к получению кредита (предоставления банковской гарантии, заключения договора лизинга оборудования) – недостаточная залоговая база, то Финансовая организация информирует заёмщика о возможности привлечения поручительства Гарантийного Фонда. При согласии Заёмщика Финансовая организация готовит заявку на предоставление поручительства, которая подписывается Финансовой организацией и Заёмщиком, и направляет её в Гарантийный фонд;

- Гарантийный фонд в срок не более 3 (Трех) рабочих дней (в случае необходимости проведения дополнительной проверки срок может быть увеличен) с момента получения заявки принимает решение о предоставлении поручительства;

- Решение Гарантийного фонда в письменной форме доводится до сведения Финансовой организации и Заёмщика (дополнительно Заёмщику выставляется счёт на оплату вознаграждения);

- Заёмщик оплачивает вознаграждение и предоставляет в Гарантийный фонд копию платёжного документа;

- Заключается трёхсторонний договор поручительства между Гарантийным фондом, Финансовой организацией и Субъектом МСП;

- Финансовая организация и субъект МСП заключают кредитный договор (договор банковской гарантии, договор лизинга оборудования).

Большинство Гарантийных фондов РФ не осуществляют самостоятельно проверки кредитоспособности субъекта МСП. Решение Гарантийного фонда выносится на основании анализа кредитоспособности, проведённого Финансовой организацией.

Как правило, Гарантийные фонды создаются в форме некоммерческих организаций, целью которых является содействие развитию малого и среднего предпринимательства в Российской Федерации.

Учредителями Гарантийных фондов являются субъекты Российской Федерации. Капитал формируется за счёт средств федерального и регионального бюджетов на условиях софинансирования:

- Региональный бюджет – 20 %;

- Федеральный бюджет – 80 %.

Для осуществления своей деятельности Гарантийным фондом заключаются Соглашения о сотрудничестве с Финансовыми организациями, которые соответствуют требованиям, установленными Министерством экономического развития Российской Федерации.

Стимулом для заключения Соглашения о сотрудничестве с Гарантийным фондом для Финансовой организации является возможность наращивания кредитного портфеля, частично обеспеченного ликвидным залогом (поручительством Гарантийного фонда).

Наиболее востребованным в Российской Федерации является поручительство Гарантийных фондов по кредитам субъектов МСП в банках. Поручительство по договорам банковской гарантии и по договорам лизинга оборудования используется в меньшей степени. Во многих регионах страны поручительство Гарантийного фонда по банковским гарантиям и договорам лизинга вообще не предусмотрено, т.к. потребность в этом мала.

Чтобы Гарантийные фонды были платежеспособными, их активы должны быть размещены достаточно надёжно. Существует несколько вариантов размещения активов Гарантийных фондов, но наиболее востребованным являются депозиты в банках.

Размещение активов Гарантийного фонда в депозитах на срок более 181 дня осуществляется на конкурсной основе. При конкурсном отборе банкам предъявляются определённые требования, установленные Министерством экономического развития Российской Федерации. Главным критерием конкурса является процентная ставка по депозиту, по которой будут размещены активы Гарантийного фонда.

Например, в Орловской области Гарантийный фонд существует с марта 2010г. В настоящее время налажено сотрудничество с такими банками как: Банк ВТБ 24, ОАО «Сбербанк России», ОАО «Россельхозбанк», ОАО Банк «УРАЛСИБ», ОАО «ЮНИКОРБАНК», «Инвестиционный Республиканский Банк» (ООО). Общая сумма возможных поручительств составляет более 185 млн. руб.

Система Гарантийных фондов в Российской Федерации активно развивается, что является дополнительным стимулом для развития бизнеса в стране. Использование зарубежного опыта в области создания и функционирования Гарантийных организаций позволяет эффективно развивать данное направление, минуя этап «проб и ошибок».

Библиографическая ссылка

Невструев С.Н., Чопорова Е.В. ГАРАНТИЙНЫЙ ФОНД – ФАКТОР СТИМУЛИРОВАНИЯ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА // Современные наукоемкие технологии. 2014. № 7-1. С. 107-108;URL: https://top-technologies.ru/ru/article/view?id=34214 (дата обращения: 19.06.2026).