Нестабильность мировой экономики, усугубляемая процессами глобализации, ставит непростые задачи адаптации к мировой конъюнктуре перед экономикой России. Особую важность в решении обозначенных задач играют модели, позволяющие получать качественные прогнозы возможных сценариев динамики основных макростатистических показателей страны. Наиболее адекватным инструментарием, пригодным для решения задач анализа и прогнозирования, оснащен эконометрический подход на базе многофакторных моделей. В данной работе исследованы проблемы построения адекватных регрессионных моделей одного из ведущих бюджетных показателей Российской Федерации. Правы ли авторы в своих прогнозных оценках – покажет ближайшее будущее.

Объектом исследовательской работы был выбран Консолидированный бюджет Российской Федерации. Под Консолидированным бюджетом РФ понимают свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами[29]. Консолидированный бюджет не утверждается законодательными органами и является статистическим сводом показателей бюджета, которые характеризуют агрегированные показатели доходов и расходов бюджета, а так же используется для проведения анализа, расчетов и прогнозирования. Он является основным показателем бюджетной системы Российской Федерации, тем самым обеспечивая интерес и актуальность данной работы.

В качестве предмета изучения в исследовательской работе выбраны расходы консолидированного бюджета РФ. Расходы консолидированного бюджета – это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Эти затраты выражают экономические отношения, на основе которых, происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям[30]. Выбор данного предмета для дальнейшего исследования мотивирован наименьшим информационным подкреплением в открытых источниках по сравнению с доходами.

Для увеличения интереса работы, одновременно с изучаемыми расходами консолидированного бюджета были выбраны, на первый взгляд, несвязанные между собой показатели, но в значительной степени характеризующие экономику страны: прямые инвестиции в Россию и Валовой внутренний продукт России (данные показатели рассмотрены за период 1995 – 2013 гг.).

Прямые иностранные инвестиции – форма участия иностранного капитала в реализации инвестиционных проектов на территории страны-реципиента инвестиций, которая характеризуется активным участием инвестора (или его представителей) в деятельности организации[31].

Валовой внутренний продукт – это рыночная стоимость всех конечных товаров и услуг, произведённых за год во всех отраслях экономики на территории государства для потребления, экспорта и накопления, вне зависимости от национальной принадлежности использованных факторов производства3.

В целом, выбранные показатели не взаимозависимы, но имеют высокую косвенную связь, выражающуюся в отношении каждого с деньгами, как таковыми.

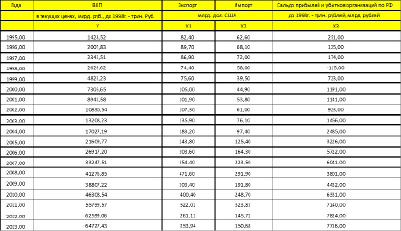

Исследование проводилось на достаточно глубоком уровне. Например, было проанализировано влияние таких факторов как экспорт, импорт, сальдо прибылей и убытков по организациям в РФ, а так же среднемесячная номинальная начисленная заработная плата работников организаций по всей экономике РФ (последний фактор не рассматривался при изучении влияния на ВВП из-за полного отсутствия значимости) на прямые инвестиции и валовой внутренний продукт.

В данной работе были использованы методы корреляционного и регрессионного анализа, с помощью которого и были отобраны два, наиболее влияющих на консолидированный бюджет фактора, рассмотренные в нашем исследовании, а также осуществлен прогноз значений, полученных факторов и ведущего исследуемого показателя работы.

Данные для исследования были взяты с сайта Федеральной службы государственной статистики (http://www.gks.ru), а также с сайта Министерства экономического развития (http://www.economy.gov.ru/minec/main), а также из статистического сборника «Россия в цифрах 2013».

Прямые инвестиции в Россию.

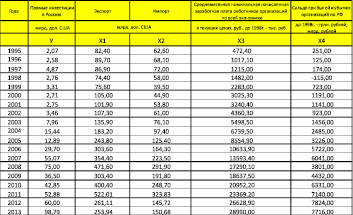

С помощью табл. 1 осуществим двумя способами выбор факторных признаков для построения регрессионной модели.

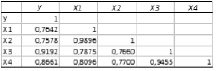

а) на основе анализа матрицы коэффициентов парной корреляции (табл. 2);

б) с помощью пошагового отбора методом исключения.

Выполним регрессионный анализ, отобрав подходящие факторы из табл. 1. Интересующие нас результаты представлены ниже:

t–стат(Х1)=–0,67; t–стат(Х2)=0,83; t–стат(Х3)=2,50; t–стат(Х4)=0,11

t–табл=2,14

Исключаем из табл. 1 фактор X4 (Сальдо прибылей и убытков организаций РФ), как наименее значимый в данной модели, так как t – статистика фактора Х4 имеет наименьшее по модулю значение относительно t – табличное.

Таблица 1

Таблица 2

Повторяем регрессионный анализ. Интересующие нас результаты представлены ниже:

t–стат(Х1)=–0,75; t-стат(Х2)=0,92; t–стат(Х3)=5,36

t–табл=2,13

Удаляем из табл. 1 наименее значимые факторы, а именно X4 и X1 (Экспорт) и выполняем регрессионный анализ. Интересующие нас результаты представлены ниже:

t-стат(Х2)=0,87; t-стат(Х3)=5,48

t-табл=2,12

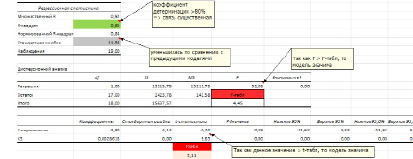

Удаляем из табл. 1 наименее значимые факторы, а именно X4, X1 и X2 (Импорт) и выполняем регрессионный анализ. Результат представлен в табл. 3.

Таблица 3

Исходя из полученных итогов регрессионного анализа значение t-статистическое среднемесячной номинальной начисленной заработной платы работников организаций по всей экономике по модулю больше, чем t-табличное, следовательно, этот фактор в данной модели является значимым. Кроме того, из последнего регрессионного анализа видно, что стандартная ошибка, по сравнению с предыдущими моделями уменьшилась, а это значит, что достоверность оценки модели возросла. Коэффициент детерминации в полученной модели имеет величину 0.85, это говорит нам о том, что прямые инвестиции в Россию, в данной рассматриваемой модели, на 85 % зависят от среднемесячной номинальной начисленной заработной платы работников организаций по всей экономике и на 15 % от иных факторов.

Прогнозируемые значения прямых инвестиций в Россию на 2014 год.

Исходя из полученных коэффициентов прямых инвестиций в Россию (Y-пересечение) и среднемесячной номинальной начисленной заработной платы работников организаций по всей экономике (X3) можем построить уравнение парной регрессии.

.

.

Экономический смысл параметров уравнения следующий: с увеличением среднемесячной номинальной начисленной заработной платы работников организаций по всей экономике на 1 единицу прямые инвестиции в РФ увеличатся на 0,00286 млрд. долларов США.

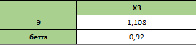

Вычислим коэффициент эластичности для значимого фактора (X3), а так же Бетта-коэффициенты данной модели (табл. 4)

Таблица 4

На основе полученных коэффициентов в табл. 2.1 можно сделать вывод о том, что с увеличением среднемесячной номинальной начисленной заработной платы работников организаций по всей экономике на 1 %, прямые инвестиции в Россию увеличатся на 110,8 %.

Бетта-коэффициент показывает, что если величина среднемесячной номинальной начисленной заработной платы увеличится на одно среднеквадратическое отклонение, то прямые инвестиции в Россию увеличатся на 0,92 своего среднеквадратического отклонения.

Составим среднемесячной номинальной начисленной заработной платы работников организаций по всей экономике (X3) на 2014 год (табл. 2.2).

Составим прогноз ожидаемых прямых инвестиций в Россию (Y) на 2014 год с учетом коэффициентов, полученных при регрессионном анализе и прогнозируемого значения среднемесячной номинальной начисленной заработной платы работников организаций по всей экономике на 2014 год (табл. 2.3).

Доверительные и интервальные оценки позволяют по данным выборки указать интервал, в котором с ожидаемой вероятностью (90 %) следует ждать истинные значения прямых инвестиций в Россию (см. табл. 2.4)

Таблица 5

Таблица 6

Таблица 7

Валовой внутренний продукт Российской Федерации.

С помощью табл. 8 осуществим двумя способами выбор факторных признаков для построения регрессионной модели.

Таблица 8

а) на основе анализа матрицы коэффициентов парной корреляции (табл. 9);

Таблица 9

б) с помощью пошагового отбора методом исключения;

Выполним регрессионный анализ по табл. 3. Интересующие нас результаты представлены ниже:

t-стат(Х1)=-0,83 ; t-стат(Х2)=1,00 ; t-стат(Х3)=7,16 ;

t-табл=2,13

Исключаем из табл. 3 фактор X1 (Экспорт), как наименее значимый в данной модели, так как t-статистика фактора Х1 имеет наименьшее по модулю значение относительно t-табличное.

Повторяем регрессионный анализ. Интересующие нас результаты представлены ниже:

t-стат(Х2)=0,93 ; t-стат(Х3)=7,96 ;

t-табл=2,12

Исключаем из табл. 3 фактор X2 (Импорт), как наименее значимый в данной модели.

Повторяем регрессионный анализ и получаем окончательный вариант модели:

Таблица 10

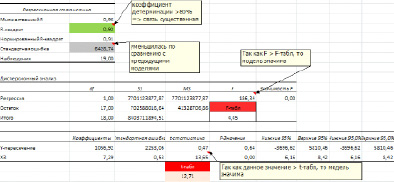

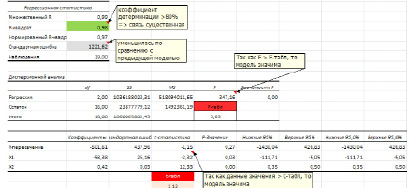

Исходя из проведенного регрессионного анализа значение t-статистическое сальдо прибылей и убытков организаций РФ по модулю больше, чем t-табличное, следовательно, этот фактор в данной модели является значимым. Кроме того, видно, что стандартная ошибка, по сравнению с предыдущими моделями уменьшилась, а это значит, что достоверность оценки модели возросла. Коэффициент детерминации в полученной модели имеет величину 0,92, это говорит нам о том, что ВВП РФ, в данной рассматриваемой модели, на 92 % зависит от сальдо прибылей и убытков организаций РФ и на 8 % от иных факторов.

Прогнозируемые значения валового внутреннего продукта на 2014 год.

Исходя из полученных коэффициентов ВВП (Y-пересечение) и сальдо прибылей и убытков организаций по РФ (X1) можем построить уравнение множественной регрессии:

.

.

Экономический смысл параметров уравнения следующий: с увеличением сальдо прибылей и убытков организаций по РФ на 1 единицу ВВП РФ увеличится на 7,29131 млрд. долларов США.

Вычислим коэффициент эластичности для значимого фактора (X1), а так же Бетта-коэффициент данной модели (табл. 11).

Таблица 11

На основе полученных коэффициентов в табл. 11 можно сделать вывод о том, что с увеличением сальдо прибылей и убытков организаций по РФ на 1 %, ВВП Россию уменьшится на 4 %.

Бетта-коэффициент показывает, что если величина сальдо прибылей и убытков организаций по РФ увеличится на одно среднеквадратическое отклонение, то ВВП увеличится на 0, 96 своего среднеквадратического отклонения.

Составим прогноз сальдо прибылей и убытков организаций по РФ (X1) на 2014 год (табл. 12).

Составим прогноз ожидаемого сальдо прибылей и убытков организаций по РФ (Y) на 2014 год с учетом коэффициентов, полученных при регрессионном анализе и сальдо прибылей и убытков организаций по РФ на 2014 год (табл. 13).

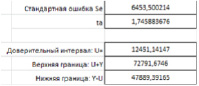

Учитывая величину стандартной ошибки и коэффициент распределения Стьюдента с вероятностью 0,1 и количество степеней свободы – 16, получим значение ta и интервальный прогноз (табл. 14).

Таблица 12

Таблица 13

Таблица 14

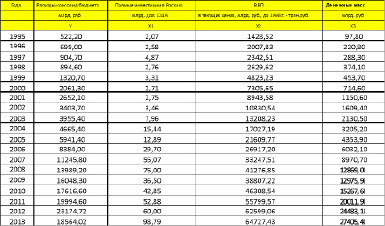

Расходы Консолидированного бюджета РФ.

С помощью табл. 15 осуществим двумя способами выбор факторных признаков для построения регрессионной модели.

Таблица 15

а) на основе анализа матрицы коэффициентов парной корреляции (табл. 16);

Таблица 16

б) с помощью пошагового отбора методом исключения;

Выполним регрессионный анализ по табл. 15. Получаем окончательный вариант модели:

Таблица 17

Исходя из того, что полученное значение t-статистическое прямых инвестиций в РФ по модулю больше, чем t-табличное и значение t-статистическое ВВП по модулю больше, чем t-табличное, следовательно, эти факторы в данной модели являются значимыми. Кроме того, из последнего варианта модели видно, что стандартная ошибка, по сравнению с предыдущими моделями уменьшилась, а это значит, что достоверность оценки модели возросла. Коэффициент детерминации в полученной модели имеет величину 0.98, это говорит нам о том, что расходы Консолидированного бюджета, в данной рассматриваемой модели, на 98 % зависят от прямых инвестиций в РФ и ВВП и на 8 % от иных факторов

Прогнозируемые значения Консолидированного бюджета РФ на 2014 год.

Исходя из полученных коэффициентов Расходы консолидированного бюджета РФ (Y-пересечение), прямые инвестиции в Россию (X1) и ВВП (X2) можем построить уравнение множественной регрессии:

Экономический смысл параметров уравнения следующий: с увеличением прямых инвестиций в Россию на 1 единицу расходы консолидированного бюджета уменьшатся на 58,38 млрд. рублей, а с увеличением ВВП на 1 единицу расходы консолидированного бюджета увеличатся на 420 млрд. рублей.

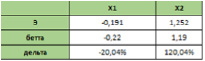

Вычислим коэффициент эластичности для значимых факторов (X1 и X2), а так же Бетта- и Дельта- коэффициенты данной модели (табл. 18).

Таблица 18

На основе полученных коэффициентов в табл. 19 можно сделать вывод о том, что с увеличением прямых инвестиций в Россию на 1 %, расходы консолидированного бюджета уменьшатся на 19,1 %, с увеличением ВВП на 1 %, расходы консолидированного бюджета увеличится на 125,2 %.

Бетта-коэффициент показывает, что если величина прямых инвестиций в Россию увеличится на одно среднеквадратическое отклонение, то денежные массы уменьшатся на 0,22 своего среднеквадратического отклонения, а если ВВП увеличится на одно среднеквадратическое отклонение, то денежные массы увеличатся на 1,19 своего среднеквадратического отклонения.

Дельта-коэффициент показывает, что доля влияния фактора прямые инвестиции в Россию в суммарном влиянии всех факторов на денежные массы составляет -20, 04 %, а доля влияния фактора ВВП в суммарном влиянии всех факторов на денежные массы составляет 120, 04 %

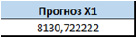

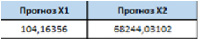

Составим прогноз прямых инвестиций (X1) и ВВП на 2014 год (табл. 20).

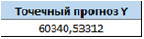

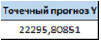

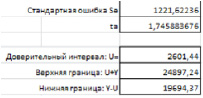

Рассчитаем точечный и интервальный прогноз расходов консолидированного бюджета РФ (Y) на 2014 год с учетом коэффициентов, полученных при регрессионном анализе прямых инвестиций в Россию и ВВП на 2014 год (табл. 21).

Ниже представлен интервальный прогноз:

Таблица 19

Таблица 20

Таблица 21

Заключение

Целью нашей работы было исследование расходов Консолидированного бюджета РФ. Мы выявили зависимость между данным показателем и двумя из трех выбранных факторов – прямые инвестиции в РФ и внутренний валовый продукт. В свою очередь прямые инвестиции в Россию имеют зависимость от среднемесячной номинальной начисленной заработной платы работников организаций по всей экономике, а сальдо прибылей и убытков организаций по РФ влияет на ВВП. Прослеживается довольно интересная взаимосвязь. Казалось бы, между данными факторами и значением расходов Консолидированного бюджета нет прямой зависимости. Но, это – рыночной экономике, а в ней всё взаимосвязано. К такому выводу мы и пришли в ходе нашей исследовательской работы.

В заключении нашей работы, также хотелось бы сказать о том, что благодаря данной работе, мы смогли составить прогнозные значения прямых инвестиций в Российскую Федерацию, внутреннего валового продукта, денежных масс, а также расходов консолидированного бюджета Российской Федерации на 2014 год под действием таких значимых факторов как: среднемесячная номинальная начисленная заработная плата работников организаций по всей экономике Российской Федерации, сальдо прибылей и убытков организаций по Российской Федерации, экспорт. Также мы смогли найти доверительные интервалы и границы прогнозируемых значений, что позволило с большей точностью спрогнозировать рассматриваемые показатели.

[29]Бюджетный Кодекс Российской Федерации, ст. 6.

[30]Финансово-кредитный энциклопедический словарь под общ. ред. А.Г. Грязновой – М., 2002.

[31]http://ru.wikipedia.org.

Библиографическая ссылка

Смирнова О.С., Концевая Н.В., Саркисян Э.П., Сидельников А.П. ИССЛЕДОВАНИЕ КОНСОЛИДИРОВАННОГО БЮДЖЕТА РФ НА БАЗЕ ДВУХФАКТОРНОЙ РЕГРЕССИОННОЙ МОДЕЛИ И ЕГО ПРОГНОЗ НА 2014 ГОД // Современные наукоемкие технологии. 2014. № 7-1. С. 83-88;URL: https://top-technologies.ru/ru/article/view?id=34200 (дата обращения: 01.08.2026).