Для Российской Федерации характерным является рост предприятий малого и среднего предпринимательства, занимающихся оптовой торговлей оборудованием. Так, в Российской Федерации в 2012 г. число организаций оптовой торговли, осуществляющих продажу оборудования составило 75,4 тысяч единиц, в 2011 г. – 70,6 тысяч единиц [7].

По результатам расчетов было выявлено, что выручка от продаж ООО «ДизельКомплект» в 2011 г. по сравнению с 2010 г. увеличилась на 46,39 %, а в 2012 по сравнению с 2011г увеличилась на 12,20 % [4]. Темп роста валовой прибыли ООО «ДизельКомплект» в 2011 г. опережает темп роста выручки в 2011 г., что говорит об эффективном использовании ресурсов, а в 2012 г. темпы роста валовой прибыли и выручки от продаж по сравнению с 2011 г. соответствуют общепринятым экономическим тенденциям и законам.

В 2012 г. в ООО «ДизельКомплект» наблюдается снижение прибыли от продаж по сравнению с 2011 г. на 26,35 %,но при этом, показатель выручки увеличился на 12,20 %, себестоимость увеличилась на 12,35 %, а коммерческие расходы – на 24,24 % [5].

Рентабельность собственного капитала в ООО «ДизельКомплект» составила в 2010 г. – 14 %, в 2011 г. – 32 %, в 2012 г. – 30 %.

В ООО «ДизельКомплект» маржинальный доход в 2010 г. составил 25373 тыс.руб., в 2011 г. – 36318 тыс.руб., в 2012 г. – 41428 тыс.руб.

Оптимальный объем продаж (Vопт), обеспечивающий покрытие затрат и получение прибыли в ООО «ДизельКомплект» по проведенным расчетам составил в 2012г 42187 тыс. руб.

Проведенный факторный анализ определяет, что в ООО «ДизельКомплект» в 2011 г. на выручку повлияло увеличение затрат на 10956,93 тыс.руб., а также увеличение ресурсоотдачи на 861,41 тыс.руб. В 2012 г. на выручку повлияло увеличение затрат на 16330 тыс.руб. и увеличение ресурсоотдачи на 408 тыс.руб.

В динамике финансовых результатов можно отметить медленный рост чистой прибыли по сравнению с прибылью от продаж (увеличилась на 1026 тыс.руб. в 2011 г. и на 654 тыс.руб. в 2012 г.) и бухгалтерской прибылью (увеличилась на 160 тыс.руб. в 2011 г. и на 251 тыс.руб. в 2012 г.). Это свидетельствует о рациональном использовании организацией механизма налогообложения.

В современной экономике любое серьезное решение, в особенности связанное с вложением денежных средств, требует прогноза, предвидения экономической ситуации.

Исходные данные (таблица), составленные по данным бухгалтерской отчетности ООО «ДизельКомплект», относятся к категории временных рядов, отражают поквартальную информацию о прибыли организации за период с 2010 по 2012 гг.

Данные о чистой прибыли ООО «ДизельКомплект»

|

2010 |

2011 |

2012 |

||||||||||

|

1 кв |

2 кв |

3 кв |

4 кв |

1 кв |

2 кв |

3 кв |

4 кв |

1 кв |

2 кв |

3 кв |

4 кв |

|

|

Чистая прибыль,тыс.руб. |

41 |

30 |

20 |

76 |

62 |

89 |

161 |

217 |

38 |

114 |

192 |

290 |

Для анализа и прогнозирования рассматриваемого показателя нами применяется программный продукт VSTAT, представляющий программу анализа и прогнозирования данных, работающий в среде Windows под управлением электронной таблицы Excel с широким набором средств визуализации данных.

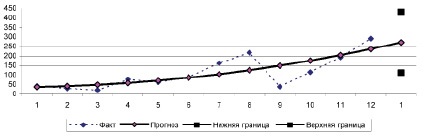

Визуальный анализ графика показателя «Прибыль» позволяет сделать предположение о наличии нелинейного тренда.

Обязательной процедурой этапа предварительного анализа данных является выявление аномальных наблюдений, приводящих к искажению результатов моделирования. Отчет VSTAT о диагностике аномальных наблюдений ООО «ДизельКомплект» свидетельствует об отсутствии данных наблюдений, аномальных наблюдений не обнаружено.

На основании полученных предварительных данных перейдем к следующему этапу – анализу и выбору экономико-математической модели, наиболее адекватно соответствующей реальному изменению исследуемого показателя. В автоматическом режиме VSTAT осуществляет расчет и сравнение характеристик качества лучшей «кривой роста».

Из приведенных результатов расчета эконометрических моделей изучаемого показателя предпочтение отдано трендовой модели в виде полинома 2-й степени, как имеющей лучшие характеристики качества.

. (1)

. (1)

Расчетные данные свидетельствуют, что для выбранной трендовой модели (1) интегрированные показатели составляют: адекватность – 95,14 %, точность – 60,67 %, качество – 69,29 %. Общее качество модели подтверждается коэффициентом детерминации  , означающим, что фактором времени можно объяснить 61 % вариации изучаемого показателя.

, означающим, что фактором времени можно объяснить 61 % вариации изучаемого показателя.

Статистическая значимость модели оценивается по критерию Фишера. Поскольку расчетное значение критерия Фишера равное 15,43 (рисунке) превосходит табличное значение ( ), следовательно, трендовая модель признается статистически значимой.

), следовательно, трендовая модель признается статистически значимой.

Полученные результаты позволяют считать, что трендовая модель (1) имеет высокий уровень качества и с доверительной вероятностью 0,85 может использоваться для получения прогноза показателя «Чистая прибыль».

На основе построенной модели в автоматическом режиме VSTAT рассчитывает точечный и интервальный прогнозы. Прогнозный горизонт показателя «Чистая прибыль» определяется с заданной доверительной вероятностью 0,95.

Табличные данные свидетельствуют, что среднее прогнозируемое значение показателя «Чистая прибыль» в прогнозном горизонте составляет 270,76 тыс. руб.

На рисунке приведен график сглаженных исходных данных показателя «Чистая прибыль» эконометрической моделью (1) с верхней и нижней границами прогноза.

Результаты моделирования и прогнозирования

Библиографическая ссылка

Богатенкова Е.Н., Бухтиярова Т.И., Демьянов Д.Г. АНАЛИЗ И ПРОГНОЗИРОВАНИЕ ЧИСТОЙ ПРИБЫЛИ // Современные наукоемкие технологии. 2014. № 7-1. С. 23-24;URL: https://top-technologies.ru/ru/article/view?id=34168 (дата обращения: 01.08.2026).