Одним из спорных вопросов, задерживающих вступление нашей страны в Всемирную торговую организацию (ВТО), была проблема поддержки сельского хозяйства. Всемирная торговая организация не приветствует прямую поддержку государства в отношении аграрного сектора экономики, поскольку она стимулируют производство и искажают условия внешней торговли. Государство, вступающее в ВТО, должно сократить субсидии сельхозпроизводителям, отказаться от экспортных дотаций и снизить таможенные пошлины на зарубежную продукцию, что идет вразрез с российской политикой развития АПК.

Для реальной оценки существования российского сельского хозяйства в условиях Всемирной торговой организации проанализируем влияния вступления России в ВТО на себестоимость производства молока на условном примере.

При калькулировании себестоимости продукции молочного скотоводства затраты классифицируются по следующим статьям:

1) материальные ресурсы, используемые в производстве (средства защиты животных (биопрепараты, медикаменты, дезинфицирующие средства); нефтепродукты; корма; работы и услуги сторонних организаций (в том числе услуги по техобслуживанию животноводства, искусственному осеменению животных, водоснабжению ферм и т. д.); топливо и энергия на технологические цели);

2) оплата труда работников (доярок, скотников, бригадиров, телятниц и т. д.);

3) отчисления на социальные нужды (страховые взносы);

4) содержание основных средств (амортизация, ремонт, техобслуживание зданий, доильных установок и прочих основных средств);

5) прочие затраты (расходы по содержанию пункта осеменения животных, затраты на строительство и содержание некапитальных сооружений для животных, по ограждению ферм, оборудованию дезбарьеров, затраты на пусконаладочные работы, связанные с освоением новых животноводческих комплексов, на работы и услуги вспомогательных производств; налоги, сборы и другие платежи; потери от падежа животных и т.д.);

По данным первичных документов о надое молока определяют его валовой надой — все фактически надоенное молоко за определенный период. Его объем учитывается в натуральном весовом выражении:

Себестоимость 1 ц молока = Сумма затрат, приходящихся на его производство / Физическая масса полученного молока;

Себестоимость одной головы приплода = Затраты на него / Количество приплода.

Общая сумма затрат на производство за год составила 7 535 тыс. руб. При этом за год было получено 8314 ц молока и 289 голов приплода (телят). Себестоимость побочной продукции (навоза, шерсти-линьки) составила 98 тыс. руб.

Себестоимость продукции калькулируют следующим образом. Сначала определяют затраты на производство за вычетом себестоимости побочной продукции: 7 535 000 – 98 000 = 7 437 000 руб.

Затем распределяют затраты на молоко и приплод (в пропорции 90 / 10 %). Затраты на молоко:

7 437 000 × 0,9 = 6 690 300 руб.

Затраты на приплод: 7 437 000 × 0,1 = 743 700 руб.

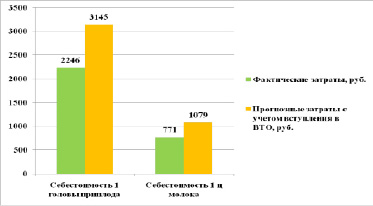

Далее рассчитывают себестоимость 1 головы приплода: 743 700 / 289 = 2574 руб.

Определяют себестоимость 1 ц молока:

6 690 300 / 9627 = 805 руб.

В течение года реальные затраты на продукцию собирают, затем применяют вышеописанное распределение между молоком и приплодом, а потом фактическую себестоимость молока (90 % от затрат) распределяют по сортам по той же схеме — в пересчете на условные единицы, или пропорционально жирности молока, или другим способом, закрепленным в учетной политике агрохолдинга.

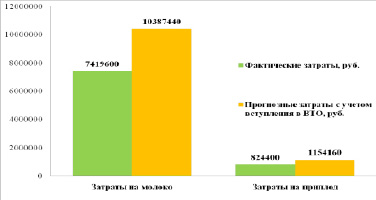

После вступления страны в ВТО агрохолдинг вынужден даже внутри России у своих постоянных партнеров закупать материальные ресурсы, используемые в производстве (сельхозтехнику, оборудование, средства защиты животных, нефтепродукты, корма и т. п.) по общемировым ценам (в среднем выше закупаемых ранее на 15–25 %). Это приведет к увеличению объема заимствований у кредитных организаций, которые тоже удержат у агрохолдинга проценты по кредиту (примерно 18–20 %). То есть в целом затраты на производство молока возрастут примерно на 35–40 %. А значит при расчете себестоимости мы получим следующие результаты.

Распределим затраты на молоко и приплод по вышеописанной схеме.

Затраты на молоко: 6 690 300 × 0,4 = 2 676 120 руб. (на эту сумму возрастают затраты).

Затраты с учетом общемировых цен по ВТО составят: 6 690 300 + 2 676 120 = 9 366 420 руб.

Затраты на приплод: 743 700 × 0,4 = 297 480 руб. (на эту сумму возрастают затраты).

Затраты с учетом общемировых цен по ВТО составят: 743 700 + 297 480 = 1 041 180 руб.

Рассчитаем себестоимость 1 головы приплода:

1 041 180 / 289 = 3603 руб.

Определим себестоимость 1 ц молока:

9 366 420 / 8314 = 1127 руб.

Сравнительные результаты затрат и себестоимости продукции агрохолдинга по фактическим и прогнозируемым данным с учетом вступления в ВТО приведены на рисунке 1 и рис. 2.

Рис. 1. Диаграмма сравнительных результатов по фактическим и прогнозируемым затратам с учетом вступления в ВТО

Рис. 2. Диаграмма сравнительных результатов по фактической и прогнозируемой себестоимости продукции с учетом вступления в ВТО

В настоящее время заключены соглашения о совокупных мерах поддержки российских сельхозпроизводителей в рамках ВТО. После вступления во Всемирную торговую организацию наша страна зафиксировала объем государственной поддержки сельского хозяйства на уровне 9 млрд. долл. За период с 2013 до 2017 г. эти показатели должны снизиться до 4,4 млрд. долларов. Для нивелирования факторов, отрицательно сказывающиеся на производстве сельскохозяйственной продукции, в том числе как отмечено выше, на себестоимости продукции необходимо активно использовать меры «зеленой» корзинки, а так же повышать конкурентоспособность отечественной продукции.

Россия с каждым годом все глубже интегрируется в мировую экономику, и это неизбежно. А потому необходима аграрная политика, в целом, экономическая политика, ориентированная на долгосрочную защиту интересов отечественного производителя, способная поднять конкурентоспособность нашего АПК до уровня лучших мировых образцов.

Библиографическая ссылка

Постникова Д.Д. ОЦЕНКА ДЕЯТЕЛЬНОСТИ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТОВАРОПРОИЗВОДИТЕЛЕЙ ПРИ ЧЛЕНСТВЕ РОССИИ В ВТО // Современные наукоемкие технологии. 2013. № 10-2. С. 223-224;URL: https://top-technologies.ru/ru/article/view?id=33440 (дата обращения: 03.07.2026).