Scientific journal

Modern high technologies

ISSN 1812-7320

"Перечень" ВАК

ИФ РИНЦ = 1,279

MODELING OF THE PENSION FINANCING VOLUME USING A NESTED HOMOGENEOUS PIECEWISE LINEAR REGRESSION

Введение

Социальное и пенсионное обеспечение составляют, и это общеизвестно, основу социальной стабильности любого государства. Задача точной оценки и прогнозирования объемов финансирования этих систем относится к числу наиболее сложных в экономике ввиду необходимости учета множества взаимовлияющих факторов с возможными нелинейными взаимодействиями.

Применение с этой целью только классических линейных математических, в частности регрессионных моделей, как отмечено в работе [1], может давать результаты, противоречащие экономическому смыслу задействованных факторов, ярким примером тому служит возможное наличие отрицательных коэффициентов при предикторах, которые по своей сути должны положительно влиять на выходные переменные. Это обусловливает необходимость поиска и применения более адекватных нелинейных модельных конструкций. В статье [2] авторами J. G. A. Cairns, G. Parker рассматривается стохастическая составляющая уровня финансирования пенсионного плана во времени и его связь с размером взносов, проанализированы основные факторы, на него влияющие. В исследовании [3] авторами A. Omotayo Johncally, A. Bankole разработаны модели динамического накопления и минимизации рисков, которые помогают сформировать оптимальный фонд из четырех его типов, доступных в рамках накопительной пенсионной системы в Нигерии. В работе [4] рассматривается задача моделирования деятельности пенсионных фондов и оценки их финансовой устойчивости на основе стандартной модели Крамера – Лундберга. Авторы А. А. Белолипецкий, М. А. Лепская указывают на необходимость учета изменения основных демографических параметров общества: уровней рождаемости и ожидаемой продолжительности жизни при описании финансовых потоков пенсионного фонда. В работе [5] описывается модель финансового планирования InnoALM, разработанная компанией Innovest для австрийского пенсионного фонда. В модели используется многопериодное стохастическое линейное программирование с гибким количеством временных периодов разной продолжительности. Неопределенность моделируется с использованием многопериодных сценариев дискретной вероятности для случайных значений, доходности и других параметров модели. Корреляции между классами активов – облигациями, акциями, денежными средствами и другими финансовыми инструментами, как утверждают авторы, определяются множеством корреляционных матриц, которые соответствуют различным рыночным условиям. В работе [6] модель пенсионного фонда сформулирована как задача оптимального стохастического управления с ограничениями, для решения которой привлекаются методы динамического программирования. Автором S. Federico показано, что решение задачи является регулярным решением связанного уравнения Гамильтона – Якоби – Беллмана, а применяемые ими методы проверки используются для получения оптимальной стратегии распределения в форме обратной связи. В статье [7] рассмотрены применение методов математического моделирования в области пенсионного обеспечения, в частности модели Хестона – Халла – Уайта в управлении пенсионным фондом, описание уровня доходов пенсионных фондов с помощью авторегрессионной модели и нейронной сети и проблема оптимального управления пенсионными фондами с установленными взносами. На основании значений вектора срабатываний авторами показаны основные факторы, определяющие динамику выходной переменной – объема финансирования фонда.

В настоящем исследовании к решению подобных проблем предлагается привлечь использование однородной вложенной кусочно-линейной регрессионной модели первого типа, подробно описанной в [8]. Основное допущение при этом состоит в том, что объем финансирования пенсионного фонда определяется совокупностью различных значимых факторов и может быть ограничен значением так называемой лимитирующей переменной. Такой подход позволяет моделировать ситуации, когда этот объем определяется с учетом наиболее дефицитных факторов.

Цель исследования – разработка способа применения однородной вложенной кусочно-линейной регрессии для моделирования объемов финансирования пенсионного обеспечения, позволяющего выявлять лимитирующие факторы и определять их вклад в формирование соответствующего результирующего показателя. Исследование направлено на решение следующих задач: построение регрессионной модели с двумя внутренними минимумами; оценка параметров модели на основе реальных статистических данных; содержательная экономическая интерпретация полученных результатов; выявление стратегически значимых факторов, определяющих финансовую устойчивость пенсионной системы.

Материалы и методы исследования

В качестве информационной базы исследования использованы официальные статистические данные Социального (Пенсионного) фонда России по Иркутской области1 [9] за 2012–2022 гг. (таблица).

Исходные данные

|

Год |

y |

x1 |

x2 |

x3 |

x4 |

x5 |

x6 |

x7 |

|

2012 |

0,103585512 |

0,586742 |

0,074342 |

0,066763 |

0,26071 |

2,817212 |

0,742123 |

0,262122 |

|

2013 |

0,105592312 |

0,588847 |

0,074933 |

0,060879 |

0,259816 |

2,820378 |

0,744887 |

0,261254 |

|

2014 |

0,106664679 |

0,592881 |

0,075988 |

0,061085 |

0,258216 |

2,822129 |

0,749655 |

0,263855 |

|

2015 |

0,119298402 |

0,601038 |

0,076735 |

0,061545 |

0,253036 |

2,825329 |

0,750825 |

0,265854 |

|

2016 |

0,125050089 |

0,607843 |

0,073124 |

0,06144 |

0,249644 |

2,851081 |

0,751863 |

0,269367 |

|

2017 |

0,134056965 |

0,611725 |

0,069998 |

0,063195 |

0,246574 |

2,869847 |

0,759958 |

0,161518 |

|

2018 |

0,135003448 |

0,61616 |

0,066077 |

0,064445 |

0,243367 |

2,888652 |

0,763728 |

0,171851 |

|

2019 |

0,140648848 |

0,607712 |

0,061404 |

0,064749 |

0,239171 |

2,894298 |

0,753849 |

0,164782 |

|

2020 |

0,147558809 |

0,596188 |

0,057703 |

0,072395 |

0,233945 |

2,895499 |

0,742732 |

0,155951 |

|

2021 |

0,158311048 |

0,575763 |

0,055652 |

0,109447 |

0,226483 |

2,8966 |

0,722231 |

0,150093 |

|

2022 |

0,167750348 |

0,567932 |

0,046879 |

0,149731 |

0,224753 |

2,8982 |

0,716026 |

0,139996 |

Здесь y – суммарный годовой объем финансирования отделения пенсионного фонда, трлн руб.; x1 – количество получателей страховых пенсий по старости, млн чел.; x2 – количество страхователей-работодателей, млн чел.; x3 – количество самозанятых граждан, млн чел.; x4 – количество получателей пособий единовременной выплаты, млн чел.; x5 – количество застрахованных лиц, млн чел.; x6 – количество пенсионеров, млн чел.; x7 – количество работающих пенсионеров, млн чел.

В качестве основного метода исследования применим подход, основанный на построении однородной вложенной кусочно-линейной регрессии первого типа. Именно этот подход зарекомендовал себя как наиболее содержательный и интерпретируемый инструмент в контексте решения подобных задач.

Результаты исследования и их обсуждение

Таким образом, будем строить модель следующего вида:

, (1)

, (1)

где k – номер наблюдения, y – зависимая переменная, xi , i = 1,m – независимые переменные, aij – подлежащие оцениванию параметры, εk, k = 1,n, – ошибки аппроксимации, n – количество наблюдений. Индексные множества J j, j = 1,H являются подмножествами множества номеров {1, 2,…,m}. Способ оценивания параметров модели (1) подробно описан в [8].

Одновременно с этим построим классическую кусочно-линейную модель Леонтьева. Как известно, эта модель характеризуется тем, что значение выходной переменной определяется поведением фактора, на котором сработал минимум, при этом увеличение значений других переменных не приводит к росту выходной. В [10] описан способ идентификации неизвестных параметров такой модели, сводящийся к решению задачи линейно-булева программирования. В данном случае эта модель будет иметь следующий вид:

(2)

(2)

Средняя относительная ошибкой аппроксимации E составила 8,10%.

Построим вектор срабатываний

λ = (λ1,λ2,…,λn)

модели (2), позволяющий определять лимитирующий фактор в каждом наблюдении, где

λs = j, если  ,

,  .

.

В данном случае вектор срабатываний принял вид

λ = (3,3,3,3,3,3,3,3,3,5,1),

то есть для 9 из 11 наблюдений лимитирующим фактором является переменная x3 – количество самозанятых граждан.

Теперь усложним задачу и займемся построением модели (1). Такой выбор типа модели основан на ряде содержательных и формальных причин.

1. Содержательно-экономическое обоснование: моделирование иерархии ограничений.

Пенсионная система, как и многие другие сложные экономические системы, функционирует в условиях не одного, а нескольких типов ограничений, которые часто носят иерархический или групповой характер. Допущение, лежащее в основе разрабатываемой вложенной кусочно-линейной модели первого порядка вложенности, состоит в том, что общий объем финансирования (y) лимитируется сначала на макроуровне (например, структурными или демографическими параметрами системы), а затем на микроуровне (текущими операционными потоками). Такая модель позволяет учесть такую структурную вложенность ограничений.

Таким образом, двухуровневая структура позволяет группировать структурные и операционные «узкие места» системы, что критически важно для разработки адекватной управленческой политики (структурные реформы или операционные улучшения). Данный подход согласуется с принципами теории иерархических многоуровневых систем [11], где сложная система управляется через согласованное взаимодействие различных уровней, каждый из которых имеет свои ограничения и целевые функции.

2. Формальное обоснование: повышение адекватности и интерпретируемости в ее традиционном понимании (в частности, [12]). Алгоритм построения модели, основанный на задаче линейно-булева программирования, не просто оценивает параметры ai, но и оптимальным образом распределяет переменные по группам (J1,J2). Это эквивалентно автоматическому поиску содержательных кластеров факторов, которые вместе формируют комплексное ограничение.

Ключевым преимуществом модели с вложенными минимумами является возможность расширенной интерпретации вектора срабатывания (λ). Для каждого наблюдения он показывает, какая переменная внутри группы выступила лимитирующим фактором (где сработал минимум). В модели (1) анализ вектора λ при увеличении числа наблюдений позволит выявлять динамику смены лимитирующих факторов с течением времени и определять, какая группа в целом является «слабым звеном» в ее экономической интерпретации. В модели Леонтьева такой детальный анализ причинно-следственных связей невозможен, хотя вектор срабатывания, очевидно, также может быть весьма полезен.

Разделение переменных на группы позволяет, кроме того, снизить мультиколлинеарность внутри каждой группы. Так, в линейных моделях коррелированность факторов может приводить к нестабильным и плохо интерпретируемым оценкам коэффициентов. В задачах моделирования пенсионного обеспечения данное явление проявляется особенно ярко, в частности, при оценке источников доходов и расходов у таких категорий, как работающие или самозанятые пенсионеры, чьи финансовые параметры часто сильно коррелируют.

3. Обоснование через аналогии. Подобный подход – моделирование системы через поиск лимитирующего звена в нескольких контурах – широко используется в других областях. Например, в теории ограничений Голдратта [13] сложная система может иметь несколько типов ограничений: рыночные, операционные и политические. Модель вида (1) является формальным математическим представлением этой идеи применительно к пенсионной системе. Подобные методы анализа ограничений и контуров управления нашли широкое применение в системной динамике для моделирования социально-экономических процессов [14] и в современных системно-инженерных подходах к обеспечению устойчивости сложных систем [15].

Таким образом, использование модели с двумя вложенными минимумами является не произвольным усложнением, а методологически обоснованным шагом. Это позволяет:

− учесть содержательную гипотезу о наличии иерархии ограничений в пенсионной системе;

− повысить адекватность модели;

− обеспечить более глубокую и детальную интерпретацию результатов, в частности выявить динамику лимитирования факторов;

− разработать более адресные рекомендации для управления пенсионной системой, разделяя меры, направленные на структурные и операционные ограничения.

Построение модели (1), как показано в [8], может быть сведено к задаче линейно-булева программирования. Используем для этого специализированный программный комплекс [16].

В результате получим модель

(3)

(3)

со средней относительной ошибкой аппроксимации E = 7,90%.

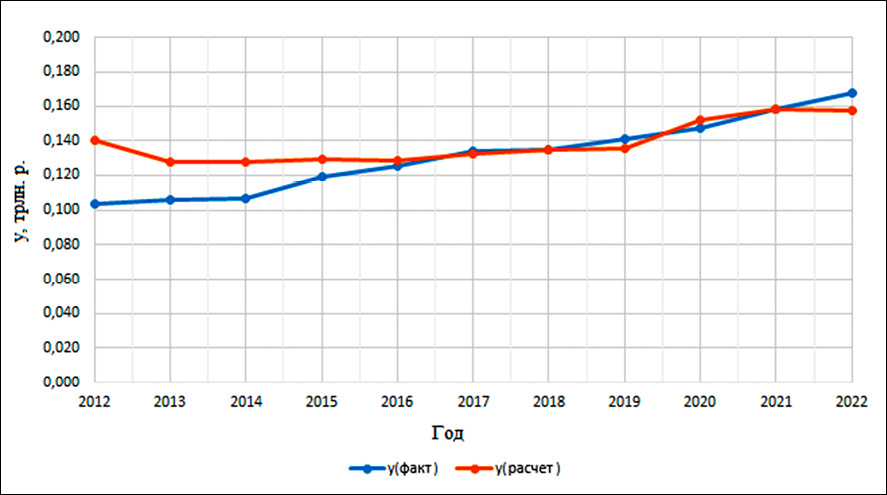

График фактических и расчетных значений Примечание: составлен авторами по результатам данного исследования

Вектор срабатываний λ для нее равен (3,3,3,3,3,3,3,3,3,4,2). Примечательно, что для 9 из 11 наблюдений векторы срабатывания для моделей (2) и (3) совпадают. Анализ структуры модели (3) выявил иерархическую систему ограничений пенсионной системы.

На рисунке приведен график фактических и расчетных значений модели (3).

Экономическая интерпретация разбиений на множества в модели состоит в следующем:

– (J1):  .

.

Интерпретируется как «структурно-демографический каркас». Она определяет абсолютный, долгосрочный предел финансирования, связанный с общим масштабом системы (x5 – все застрахованные) и ее демографической нагрузкой (x6 – все пенсионеры). Это своего рода «потолок» возможностей системы.

– (J2):

Трактуется как «операционно-финансовый контур». Данное множество включает показатели, определяющие текущие финансовые потоки: плательщиков взносов (x2, x3) и получателей выплат (x1, x4). Это текущие, более гибкие ограничения.

Коэффициент 7,769 для переменной x6 (количество пенсионеров) является доминирующим в модели, что свидетельствует о том, что демографическая нагрузка выступает абсолютным системным показателем, показывающим значимость демографической обстановки. Коэффициент 0,2766 для переменной x1 в группе 2, напротив, показывает, что при долгосрочном прогнозировании именно этот фактор потенциально может стать лимитирующим. Это согласуется с выводами некоторых исследований (в частности, [17]), где демографический кризис является ключевой проблемой пенсионных систем. В группе 2 наибольший коэффициент 3,3512 у переменной x2 (работодатели) подтверждает ее роль как основного стабильного источника доходов, что является абсолютно логичным и соответствует данным [18] о структуре поступлений в социальные фонды.

Анализ вектора срабатывания ограничений показал, что на протяжении большей части анализируемого периода (9 из 11 лет) главным лимитирующим фактором объема финансирования выступали взносы от самозанятых граждан (x3). На этом основании можно сделать ключевой вывод о наличии высокой чувствительности бюджета пенсионного фонда к этому источнику доходов по сравнению с традиционными взносами работодателей.

Управленческие выводы и сценарный анализ

Для усиления прикладной направленности модели были рассмотрены сценарии управленческих воздействий, направленных на ослабление выявленных ограничений:

− Сценарий 1: Увеличение численности самозанятых на 10% приводит к росту объема финансирования в рамках операционно-финансового контура в среднем более чем на 2,1%.

− Сценарий 2: Повышение собираемости взносов от работодателей на 5% увеличивает финансовый поток на 1,7%, что подтверждает их роль как стабильного источника, но меньшего по чувствительности, чем взносы самозанятых.

− Сценарий 3: Снижение демографической нагрузки (отношение пенсионеров к застрахованным) на 2% приводит к значительному ослаблению структурного ограничения, что высвобождает потенциал для роста финансирования в долгосрочной перспективе.

Эти сценарии демонстрируют, что управленческие решения, направленные на активизацию взносов самозанятых, могут дать быстрый эффект, тогда как структурные демографические изменения требуют долгосрочной стратегии.

Выводы

1. Разработанная вложенная регрессионная модель обладает высокой адекватностью (ошибка 7,90 %) при моделировании объемов финансирования пенсионного обеспечения.

2. Выявлена иерархическая структура ограничений пенсионной системы, включающая структурно-демографический и операционно-финансовый уровни.

3. Установлено, что демографическая нагрузка (количество пенсионеров) является потенциально доминирующим системным фактором, а количество получателей страховых пенсий по старости может стать потенциально лимитирующим.

4. Определен главный лимитирующий фактор, определяющий наибольшую чувствительность бюджета пенсионного фонда, – количество самозанятых граждан (плательщиков взносов за себя), именно этому фактору стоит уделить особое внимание при долгосрочном планировании.

5. Подтверждена ключевая роль работодателей как основного стабильного источника доходов пенсионной системы.

Проведенное исследование демонстрирует, что бюджет Пенсионного фонда России характеризуется высокой системной чувствительностью к динамике численности самозанятых граждан (x3). В течение 9 из 11 лет анализируемого периода именно этот фактор выступал лимитирующим звеном, определяющим конечный объем финансирования в рамках операционно-финансового контура модели. Данное обстоятельство может свидетельствовать о структурной уязвимости доходной базы Пенсионного фонда. Несмотря на то, что взносы от работодателей (x2) остаются основным и наиболее стабильным источником поступлений, именно менее прогнозируемые и потенциально волатильные поступления от самозанятых лиц на практике чаще всего ограничивают финансовые возможности фонда.

Таким образом, выявленный приоритет фактора x3 в векторе срабатываний модели указывает на необходимость смещения акцентов в управлении пенсионной системой:

– в краткосрочной и среднесрочной перспективе требуется разработка специальных мер, направленных на стабилизацию и максимизацию поступлений от самозанятых граждан, включая совершенствование административных процедур, стимулирующих механизмов и контроля за уплатой страховых взносов;

– в долгосрочной стратегии подтвержденная чувствительность у к x3, наряду с доминирующим влиянием демографического фактора x6, подчеркивает необходимость комплексного подхода, сочетающего в себе как меры по оптимизации текущих финансовых потоков, так и фундаментальные решения в области демографической и социальной политики, направленные на улучшение структурного баланса системы.

Проведенное исследование показало эффективность предложенного метода для анализа и прогнозирования объемов финансирования пенсионного обеспечения. Полученная модель не только обеспечивает высокую точность расчетов, но и позволяет выявлять системные ограничения и анализировать их динамику. Ключевым практическим результатом является идентификация демографической нагрузки как абсолютного ограничителя пенсионной системы, что требует принципиального изменения подходов к управлению – от операционных улучшений к стратегическим демографическим решениям. Разработанный методический аппарат может быть применен для анализа других социально-экономических систем с ограничивающим характером ресурсов.

[1] Официальный сайт Социального фонда России. [Электронный ресурс]. URL: sfr.gov.ru/info/statistics/ (дата обращения: 05.09.2025).

Conflict of interest

Financing

Библиографическая ссылка

Носков С.И., Медведев А.П. МОДЕЛИРОВАНИЕ ОБЪЕМА ФИНАНСИРОВАНИЯ ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ С ПРИМЕНЕНИЕМ ВЛОЖЕННОЙ ОДНОРОДНОЙ КУСОЧНО-ЛИНЕЙНОЙ РЕГРЕССИИ // Современные наукоемкие технологии. 2026. № 2. С. 56-62;URL: https://top-technologies.ru/en/article/view?id=40671 (дата обращения: 29.07.2026).

DOI: https://doi.org/10.17513/snt.40671