Scientific journal

Modern high technologies

ISSN 1812-7320

"Перечень" ВАК

ИФ РИНЦ = 1,279

REGULARITIES OF ENTERPRISE ASSET MANAGEMENT IN CHEMICAL PRODUCTION IN RUSSIA

Эффективность управления материально-техническими ресурсами определяет производственную мощность предприятия. В настоящее время средний возраст машин и оборудования в обрабатывающих производствах составляет 23 года. Решение данной проблемы обозначено в Сводной стратегии развития обрабатывающей промышленности Российской Федерации до 2024 г. и на период до 2035 г. путем достижения соотношения инвестиций в основной капитал и валовой добавленной стоимости обрабатывающих производств до 27 % к 2035 г. [1]. Как следствие, к намеченному сроку ожидается модернизация основных фондов промышленности, приращение производственных возможностей, обеспечение стабильного промышленного роста в России.

Образовавшееся таким образом в российской промышленности проблемное поле привлекает пристальное внимание ученых и практиков, ориентированных на поиск действенных инструментов (методических, практических) повышения эффективности управления основными фондами. К числу таких инструментов относятся инновационные разработки [2], методические решения [3], инвестирование в основной капитал, необходимость которого отмечена в работах [4–6] и т.д. Вместе с тем полагаем, что невозможно однозначно констатировать позитивное влияние тех или иных инструментов на эффективное управление основными фондами, в том числе в силу специфики производственных процессов.

Вышесказанное обусловливает актуальность исследуемой в статье проблематики и определило цель исследования.

Цель исследования заключается в диагностике системы управления основными фондами (EAM, enterprise asset management) на химических предприятиях, выявлении факторов, обусловливающих эффективность использования основных средств в промышленности, и прогнозировании соответствующих показателей. Вышесказанное обусловило задачи исследования:

- провести сравнительный анализ видовой структуры основных фондов обрабатывающих производств;

- провести анализ амортизации и степени износа основных фондов в разрезе нефтехимических отраслей;

- оценить эффективность использования основных средств и объемы инвестирования в основной капитал нефтехимических отраслей;

- разработать регрессионную модель управления эффективностью использования основных средств в химической про- мышленности;

- предложить сценарии управления основными фондами химических производств.

Материалы и методы исследования

В целях выявления перспективных направлений развития химической промышленности в части управления основными фондами систематизирован и обработан массив данных, характеризующих состояние и динамику основных фондов в ряде промышленных отраслей. Источником информации послужили статистические данные, опубликованные Федеральной службой государственной статистики. Массив обрабатываемых данных в разрезе обрабатывающих производств, представленный в открытом доступе, охватывает период с 2010 по 2018 г.

Исследование опирается на следующие методы:

- графический метод, визуализирующий динамику данных;

- сравнительный метод, позволяющий сопоставить тенденции изменения показателей управления основными фондами в обрабатывающих отраслях;

- метод экономико-математического мо- делирования, основанный на выявлении корреляционных связей и регрессионных зависимостей в рамках управления основными фондами промышленных предприятий; метод позволяет выявить факторы, обусловливающие эффективность использования основных средств в промышленности;

- метод прогнозирования, на основе которого возможно идентифицировать тренд рядов динамики, а также по результатам регрессионного анализа исследовать сценарии изменения эффективности использования основных средств на основе предположения альтернативных тенденций изменения факторов.

Результаты исследования и их обсуждение

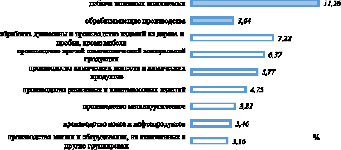

Управление основными фондами специфично для разных отраслей экономики, что обуславливается видовой структурой основных фондов, нейтральностью среды производственных процессов, инвестиционной привлекательностью, инвестиционной активностью предприятий и другими факторами. В структуре основных фондов (в стоимостном выражении) добывающего сектора экономики превалируют сооружения (68 %), в обрабатывающем – машины и оборудование (53 %) [7]; данная специфика определяет принципы организации производства, характер обслуживания основных фондов, план модернизации производств, соответствующие затраты. Так доля амортизации основных фондов в обрабатывающем секторе значительно ниже (в 3 раза) добывающих отраслей (рис. 1). Наиболее высокий уровень амортизации характерен для деревообрабатывающей промышленности (доля амортизации – 7,22 %), производства неметаллической минеральной продукции (6,37 %) и химических производств (5,77 %).

Рис. 1. Доля амортизации основных фондов в совокупных затратах на производство и продажу товаров и услуг, 2018 г. (построено по данным Росстата [7])

Рис. 2. Степень износа основных фондов в нефтехимической отрасли (построено по данным Росстата [7])

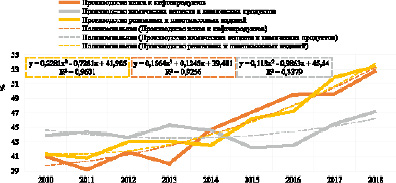

Дальнейшее наше исследование сосредоточено на нефтехимической отрасли и позициях химических производств в ней. Последние отличаются агрессивной средой протекания реакций, повышенной коррозией металлических поверхностей, прогарами корпуса оборудования, закупоркой труб и т.д., что определяет скорость износа основных фондов в отрасли (рис. 2).

Сравнительный анализ производств позволяет констатировать труднопрогнозируемость тенденций для химических производств, поскольку достоверность аппроксимации составляет лишь 33 % (согласно наиболее точному тренду – полиномиальной кривой). С другой стороны, значения показателя по отрасли не превышают 47,2 % в отличие от предприятий, производящих кокс, нефтепродукты, резино-пластмассовые изделия, где к концу 2018 г. показатель износа превысил 53 %. Таким образом, очевидно сравнительно эффективное управление основными фондами химических предприятий.

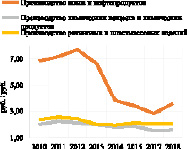

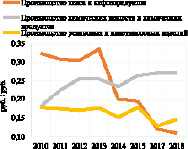

Уровень износа основных фондов отражается на уровне фондоотдачи и помимо прочего определяется инвестиционными вложениями в модернизацию материально-технической базы промышленности. В первом случае (рис. 3, а) сравнительно высокие показатели демонстрирует сфера производства кокса и нефтепродуктов – в 2018 г. фондоотдача составила 3,56 руб/руб. Невысокие значения и нисходящая динамика наблюдаются по химической промышленности – фондоотдача снизилась до 1,58 руб/руб. Неоднозначна динамика удельных инвестиций в исследуемых отраслях (рис. 3, б). Инвестиции в развитие химических производств колеблются в диапазоне 0,18–0,27 руб/руб., но в целом наблюдается прирост показателя на 52 % за 2010–2018 гг., в отличие от других представленных видов производств, характеризующихся снижением показателя во времени.

а) фондоотдача

б) объем инвестиций в основной капитал в расчете на 1 рубль основных фондов

Рис. 3. Изменение показателей управления основными фондами в нефтехимической отрасли (построено по данным Росстата [7])

В целях выявления факторов, определяющих эффективность управления основными фондами, применены методы экономико-математического моделирования. В качестве зависимой переменной отобран показатель фондоотдачи основных средств как показатель эффективности управления основными фондами. В число независимых переменных вошли такие показатели, как степень износа и коэффициент обновления основных фондов, объем инвестиций в основной капитал в расчете на 1 рубль основных фондов, объемы потребления природного топлива. В результате корреляционного анализа выявлено, что для предприятий, производящих кокс и нефтепродукты, заметное обратное влияние оказывает степень износа основных фондов (табл. 1). Оценку ключевых параметров регрессии (коэффициент детерминации, критерии t-Стьюдента и F-Фишера) подтверждают качество модели и ее применимость в качестве прогностической.

Таблица 1

Результаты регрессии для фондоотдачи основных средств в сфере производства кокса и нефтепродуктов (R2 = 0,75599881, F(1,6) = 18,590, p < 0,00503)

|

Параметры |

b* |

Стандартная ошибка (b*) |

b |

Стандартная ошибка (b) |

t-статистика |

p-значение |

|

Свободный член регрессии |

21,0290 |

3,6825 |

5,7106 |

0,0012 |

||

|

Степень износа основных фондов (XКН,1) |

-0,8695 |

0,2017 |

-0,3549 |

0,0823 |

-4,3116 |

0,0050 |

Таблица 2

Результаты регрессии для фондоотдачи основных средств в сфере химического производства (R2 = 0,78881712, F(2,5) = 9,3381, p < 0,02049)

|

Параметры |

b* |

Стандартная ошибка (b*) |

b |

Стандартная ошибка (b) |

t-статистика |

p-значение |

|

Свободный член регрессии |

1,9359 |

0,4787 |

4,0443 |

0,0099 |

||

|

Коэффициент обновления основных фондов (XХП,2) |

0,7280 |

0,2056 |

0,0801 |

0,0226 |

3,5405 |

0,0166 |

|

Объем инвестиций в основной капитал, руб/руб. (XХП,3) |

-0,5319 |

0,2056 |

-4,1864 |

1,6182 |

-2,5870 |

0,0490 |

Аналогичный приём применен относительно химических производств, выявлена зависимость фондоотдачи от двух факторов – обновления основных фондов и инвестирования в основной капитал (табл. 2). Модель по всем трем параметрам является качественной. Вместе с тем идентифицировано обратное влияние инвестиций, что может быть связано с неэффективными вложениями или нерациональной эксплуатацией машин и оборудования на предприятиях.

Что касается производства резино-пластмассовых изделий, то ярко выраженной и статистически значимой зависимости фондоотдачи от независимых переменных не выявлено.

По результатам регрессионного анализа рассчитаны прогнозируемые значения фондоотдачи для двух отраслей промышленности (табл. 3).

Таблица 3

Прогнозирование фондоотдачи основных средств в промышленности

|

Параметры |

Производство кокса и нефтепродуктов (КН) |

Химическое производство (ХП) |

|||

|

Уравнение регрессии |

YКН = 21,03 – 0,35*XКН,1 |

YХП = 1,94 + 0,08* XХП,2 – 4,19* XХП,3 |

|||

|

Фондоотдача (2018 г.) |

3,56 руб/руб. |

1,58 руб/руб. |

|||

|

Прогнозирование фондоотдачи |

XКН,1, % |

YКН, руб/руб. |

XХП,2, коэффициент |

XХП,3, руб/руб. |

YХП, руб/руб. |

|

50 |

3,28 |

10 |

0,25 |

1,69 |

|

|

45 |

5,05 |

11 |

0,27 |

1,69 |

|

|

40 |

6,83 |

11 |

0,2 |

1,98 |

|

Представлены три альтернативы в каждом случае. Для химического производства предложено рассмотреть сценарии:

1) увеличение коэффициента обновления основных фондов (XХП,2) с 9,8 в 2018 г. до 10 и оптимизация инвестиций с 0,27 руб/руб. в 2018 г. до 0,25 руб/руб. (XХП,3), что позволит повысить фондоотдачу на 6,84 % (с 95 %-ным доверительным интервалом (1,51; 1,87));

2) увеличение коэффициента обновления основных фондов (XХП,2) до 11 и сохранение инвестирования в основной капитал на уровне 0,27 руб/руб. (XХП,3), что также обеспечит рост фондоотдачи на 6,84 % (с 95 %-ным доверительным интервалом (1,51; 1,86));

3) увеличение коэффициента обновления основных фондов (XХП,2) до 11 и оптимизация инвестиций до 0,2 руб/руб. (XХП,3), в результате чего фондоотдача увеличится на 25,18 % (с 95 %-ным доверительным интервалом (1,75; 2,21)).

Таким образом, несмотря на относительно стабильный уровень износа основных фондов в химической промышленности (рис. 2), предприятия отрасли нуждаются в технической модернизации производств, поскольку уровень фондоотдачи химических производств ниже смежных отраслей (рис. 3, а), несмотря на относительно высокую инвестиционную активность (рис. 3, б).

Заключение

Таким образом, специфика производственных процессов определяет комплекс мероприятий по повышению эффективности эксплуатации основных средств. Химические производства, отличаются агрессивной средой, повышенной коррозией металлических поверхностей, прогарами корпуса оборудования, закупоркой труб и т.д., что учитывается при планировании основных производственных фондов предприятия. В результате экономико-математического моделирования выявлены тенденции, позволяющие определить перспективные направления развития предприятий:

1) модернизация материально-технической базы химических производств (прежде всего, машин и оборудования) и, как следствие, повышение показателя обновления основных фондов отраслевых предприятий;

2) оптимизация инвестирования в основной капитал, что обусловлено неэффективной инвестиционной программой предприятия, негативно отражающейся на фондоотдаче основных средств химических производств.

Новизной проведенного исследования является выявление новых зависимостей в подсистеме управления основными фондами химических производств, представляющих ценность при планировании и прогнозировании основных производственных фондов. В частности, определено, что не во всех случаях инвестиции позитивно влияют на эффективность производственных систем и активов, что может служить основой для внесения корректив в стратегические планы производственных систем.

Также необходимо подчеркнуть, что кризисный 2020 год безусловно сказался на подсистеме управления основными фондами промышленных предприятий, что планируется исследовать в перспективе вместе с выявлением характера влияния факторов повышения производственной мощности на жизненный цикл основных фондов предприятия.

Библиографическая ссылка

Флакс Д.Б., Нургалиев Р.К. ЗАКОНОМЕРНОСТИ УПРАВЛЕНИЯ ОСНОВНЫМИ ФОНДАМИ ХИМИЧЕСКИХ ПРОИЗВОДСТВ В РОССИИ // Современные наукоемкие технологии. 2021. № 11-2. С. 294-298;URL: https://top-technologies.ru/en/article/view?id=38927 (дата обращения: 21.06.2026).

DOI: https://doi.org/10.17513/snt.38927