Одним из важнейших рычагов в современных условиях, который регулирует взаимоотношения налогоплательщиков с государством, как физических, так и юридических лиц, в условиях перехода к рыночному хозяйству, становится налоговая система, призванная обеспечить государство финансовыми ресурсами, необходимыми для решения важнейших социальных и экономических задач. В ходе модернизации Федеральной налоговой службы остаются актуальными вопросы, связанные с управленческими процессами в налогообложении [1–3]. Для рационального использования интеллектуальных, материальных и информационных ресурсов налоговой службы существует необходимость в создании информационной управленческой системы (ИУС) [4, 5]. Для проектирования данной системы необходимо создание концептуальной модели, в основу которой положено использование объектно-ориентированной технологии. Основными исследованиями являются научные труды зарубежных и отечественных авторов, занимающихся вопросами налогового администрирования, технологиями объектного моделирования и проектирования: Г. Буча [6], Э. Йордана [7], А.В. Леоненкова [8], А.А. Казанского [9], в которых установлено, что пока не выработаны комплексные подходы, адекватные происходящим в экономике изменениям, а сложившийся к настоящему времени налоговый механизм не обеспечивает необходимого повышения эффективности деятельности налоговых органов.

Целью работы является построение концептуальной модели информационной управленческой системы, способствующей принятию эффективных управленческих решений в налоговой службе.

Моделирование ИУС в налоговой службе включает разработку концептуальной модели и формализацию концептуальных представлений о предметной области. Для построения концептуальной модели необходимо выделить наиболее существенные стороны объекта с точки зрения проводимого анализа для упрощенного представления объекта в соответствии с решаемой задачей, причем рассматриваться могут различные концептуальные подходы к ее решению. В зависимости от средств анализа и построения зависит формализация концептуальной модели. Поэтому для построения концептуальной модели ИУС в налоговой службе наиболее приемлемым является применение объектно-ориентированного подхода, в основу которого положена объектная модель, описывающая предметную область на более «естественном» языке, так как ориентирована на человеческое восприятие мира.

Объектно-ориентированный подход к проектированию программных изделий включает:

– проведение объектно-ориентированного анализа предметной области;

– проведение объектно-ориентированного проектирования;

– разработку программного изделия с использованием объектно-ориентированного языка программирования.

Структурная схема программного проекта разрабатывается по результатам анализа, отображает основные объекты и сообщения, передаваемые между ними, а также выполняет описание абстракций.

Для распространенного круга программного применения наиболее приемлемым считается объектно-ориентированный стиль, в котором объектная декомпозиция имеет ряд преимуществ перед алгоритмической. При объектной декомпозиции происходит уменьшение размера программных систем за счет повторного использования общих механизмов, что, в свою очередь, приводит к существенной экономии выразительных средств. Схемы объектно-ориентированных систем базируются на устойчивых промежуточных формах, поэтому более гибкие и проще эволюционируют со временем. Объектная декомпозиция предлагает разумные решения относительно выбора подпространства большого пространства состояний и тем самым помогает разобраться в сложной программной системе.

На следующем этапе выполняется объектно-ориентированное проектирование, соединяющее в себе процесс объектной декомпозиции и приемы представления логической и физической, а также статической и динамической моделей проектируемой системы. Логическое проектирование включает в себя разработку структуры классов: определяются поля для сохранения составляющих состояния объектов и алгоритмы методов, которые реализуют аспекты поведения объектов. Результатом проектирования является иерархия или диаграмма классов, которая выражает взаимозависимость классов, и описание классов. Физическое проектирование заключается в объединении описаний классов в модуле, выборе схемы их подключения, определении способов взаимодействия с оборудованием, операционной системой и другим программным обеспечением, обеспечении синхронизации процессов и т.п.

Далее выполняется этап построения программной модели, являющийся эволюцией системы и представляющий собой процесс поэтапной реализации и подключения классов к проекту. Последним этапом построения программной модели является модификация системы, добавляющий новые функциональные возможности и изменения существующих свойств системы.

Rational Rose – CASE средство фирмы Rational Software Corporation (США) является одним из ярких представителей семейства объектно-ориентированных систем разработки – предназначено для автоматизации этапов анализа и проектирования программного обеспечения, выпуска проектной документации и генерации кодов на различных языках. Универсальная нотация для моделирования объектов UML (Unified Modeling Language), разработанная тремя ведущими специалистами в данной области, Бучем, Рамбо и Джекобсоном, и лежащая в основе Rational Rose, претендует на роль стандарта в области объектно-ориентированного анализа и проектирования. В связи с этим именно этот продукт, работающий на основе универсального языка моделирования UML и решающий большинство задач в сфере проектирования информационных систем и технологий, предложен в работе. Построение ИУС в налоговой службе предполагает построение следующих основных диаграмм:

– вариантов использования;

– классов;

– состояний объекта;

– компонентов.

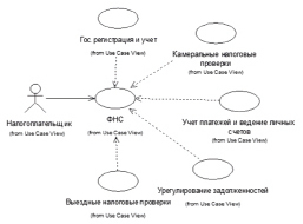

Диаграмма вариантов использования применяется в качестве исходного концептуального представления функционирования проектируемой системы и ее взаимодействия с внешними пользователями. Ее предназначение состоит в представлении системы как взаимодействия множества сущностей и актеров между собой с помощью так называемых вариантов использования. При проведении объектного анализа исследуемой системы был выявлен актер – налогоплательщик. Вариантами использования выступают: Федеральная налоговая служба (ФНС) – инспекции службы по районам, районам в городах, городам без районного деления, которая включает регистрацию и учет налогоплательщиков, камеральные и выездные налоговые проверки, учет платежей и ведение лицевых счетов, урегулирование задолженности и другие контрольные мероприятия. Все перечисленные варианты использования являются основой системы управления в налоговой службе, графически представлены на рис. 1.

Экономическая интерпретация диаграммы заключается в следующем: ФНС проводит управление деятельностью налогоплательщиков, включающее вышеперечисленные варианты использования. К налогоплательщику будут применены определенные действия в соответствии с полученными результатами.

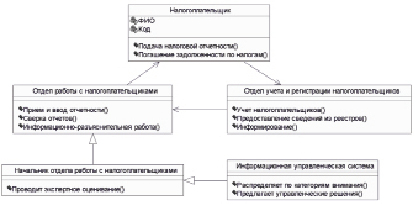

Определение статической структуры, реализуемой путем создания диаграммы классов, является дальнейшим развитием концептуальной модели проектируемой системы. Данная диаграмма предназначена для отображения различных взаимосвязей между отдельными сущностями предметной области, описания типов их отношений и внутренней структуры. В процессе анализа управленческой системы в налоговой службе были выделены классы и отношения между ними, представленные на рис. 2.

Абстракции классов, такие как налогоплательщик, отдел работы с налогоплательщиками, начальник отдела работы с налогоплательщиками, отдел учета и регистрации налогоплательщиков, информационная управленческая система, были выделены в структуре данной диаграммы. У каждого представленного на диаграмме класса выделены свойства и методы. Отношения между классами налогоплательщик, отдел работы с налогоплательщиками и отдел учета и регистрации налогоплательщиков представлены в виде отношений ассоциации. Налогоплательщик, регистрируя свою трудовую деятельность, обращается в отдел учета и регистрации налогоплательщиков, впоследствии налогоплательщик взаимодействует с отделом по работе с налогоплательщиками.

Класс начальник отдела работы с налогоплательщиками объединен отношением композиции с классами отдел работы с налогоплательщиками и ИУС в налоговой службе. Это отношение служит для выделения специальной формы отношения «часть – целое», т.е. части не могут выступать в отрыве от целого. Класс ИУС в налоговой службе позволяет выработать эффективные управленческие решения, что существенно упрощает работу с налогоплательщиками. Диаграмма состояний является дальнейшим развитием концептуальной модели, предназначенной для описания возможной последовательности состояний и переходов, в совокупности характеризующих поведение элемента модели в течение его жизненного цикла. Диаграмма состояний по существу является графом специального вида, описывающим процесс изменения состояний одного экземпляра определенного класса (рис. 3).

Рис. 1. Диаграмма вариантов использования ИУС в налоговой службе

Рис. 2. Диаграмма классов ИУС в налоговой службе

Рис. 3. Диаграмма состояний объекта

Начальное и конечное состояния есть частный случай состояния:

– в начальный момент времени объект находится по умолчанию в начальном состоянии. Это графическая область, служащая началом процесса изменения состояний системы. Для проектируемой системы таковым является подача налоговой отчетности;

– в конечный момент времени объект будет находиться по умолчанию после завершения работы системы в конечном состоянии. Для проектируемой системы таковым является выработка эффективных управленческих решений.

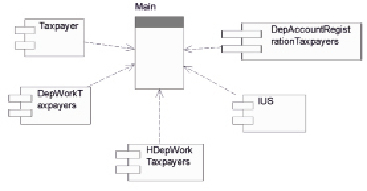

Приведенные на рис. 3 состояния соединены между собой стрелками или простыми переходами, представляющими собой отношение между двумя последовательными состояниями и указывающее на факт смены одного состояния другим. При нахождении объекта в первом состоянии происходит выполнение определенных действий, а после завершения этих действий происходит переход во второе состояние. У объекта «Налоговая отчетность» на диаграмме состояний начальным состоянием является подача налоговой отчетности, после которого происходит переход к автомату «Обработка налоговой информации», состоящему из состояний «Контроль входных документов» и «Внесение информации в БД». После завершения работы автомата последовательно происходит выполнение следующих состояний: «Верификация начисленных сумм и мониторинг БД», «Проверка отчетности в соответствии с алгоритмами», «Разбиение налогоплательщиков по категориям внимания» и конечным состоянием является «Выработка эффективных управленческих решений». Диаграммой, позволяющей определить архитектуру разрабатываемой системы и установить зависимости между программными компонентами, является диаграмма компонентов, которая обеспечивает согласованный переход от логического представления к конкретной реализации проекта в форме программного кода. Возможно существование одних компонентов только на этапе компиляции программного кода, а других – на этапе его выполнения. Представленная на рис. 4 диаграмма компонентов и отображающая общие зависимости между компонентами рассматривает последние как классификаторы. На диаграмме компонентов рассматриваемой системы представлен управляющий компонент «Main», включающий в себя следующие компоненты:

– налогоплательщик (Taxpayer);

– отдел работы с налогоплательщиками (DepWorkTaxpayers);

– начальник отдела работы с налогоплательщиками (HDepWorkTaxpayers);

– отдел учета и регистрации налогоплательщиков (DepAccountRegistrationTaxpayers);

– информационная управленческая система (IUS).

Ниже приведен фрагмент программного кода класса Налогоплательщик, сгенерированного в Rational Rose с отображением его свойств и методов.

Рис. 4. Диаграмма компонентов

Выводы

Таким образом, результатом проделанной работы является разработанная концептуальная модель информационной управленческой системы в налоговой службе, выполненная с использованием нотаций унифицированного языка моделирования UML в среде Rational Rose. Объектная модель системы управления в налоговой службе содержит в себе следующие диаграммы: вариантов использования, классов, состояний объекта, компонентов. Совокупность перечисленных диаграмм разносторонне характеризует анализируемую систему: определяет структуру системы, взаимосвязь между ее элементами, возможные варианты использования системы, состояния, в которых может находиться тот или другой объект, и действия, которые он может выполнять. Для принятия эффективных управленческих решений в налоговой службе необходимо выполнение полного комплекса мероприятий обработки данных и создание информационной управленческой системы, в основу которой положена данная концептуальная модель, что является перспективным направлением для дальнейшего исследования.

Библиографическая ссылка

Заболотникова В.С. РАЗРАБОТКА КОНЦЕПТУАЛЬНОЙ МОДЕЛИ УПРАВЛЕНЧЕСКОЙ СИСТЕМЫ В НАЛОГОВОЙ СЛУЖБЕ // Современные наукоемкие технологии. 2017. № 10. С. 7-12;URL: https://top-technologies.ru/ru/article/view?id=36820 (дата обращения: 16.07.2026).