Основными видами деятельности ТНК-ВР являются продажа нефти и нефтепродуктов на внутреннем и внешнем рынках. Факторами и условиями, влияющими на деятельность и ее результаты, являются:

– затраты, связанные с осуществлением основной деятельности;

– темпы роста инфляции;

– система налогообложения;

– валютообменный курс;

– цены на нефть и нефтепродукты на внутреннем и внешнем рынках;

– уровень добычи и объемы переработки нефти, а также эффективность маркетинговых операций дочерними обществами ТНК-ВР.

Указанные выше факторы и условия оказывают влияние на деятельность в кратко-, средне- и долгосрочной перспективах.

Мировые цены на нефть являются наиболее существенным фактором, который может оказать негативное влияние на деятельность ТНК-ВР и ее результаты, но не представляется возможным дать какие-либо прогнозы касательно вероятности наступления подобной ситуации в будущем, т.к. данный фактор является глобальным и находится вне контроля ТНК-ВР.

Для описания характера влияния факторов на финансовый результат от деятельности ОАО «ТНК-ВР Холдинг» используется корреляционно-регрессионный анализ. «Регрессионный анализ призван связать зависимую переменную с несколькими независимыми переменными» [1, с. 38].

Анализ факторов формирования финансового результата от деятельности проводится при помощи линейной функции:

Y = {Х1, Х2}, (1)

где Y – чистая прибыль, тыс.руб.; Х1 – прибыль (убыток) от продаж, тыс.руб.; Х2 – темп роста инфляции, %.

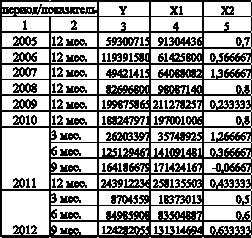

Для проведения корреляционно-регрессионного анализа исходными данными послужили показатели годовой и квартальной бухгалтерской отчетности, которая размещена на официальном сайте ОАО «ТНК-ВР Холдинг» [3], использовано 13 наблюдений. Исходные данные представлены в табл. 1.

Таблица 1

Исходная матрица величин показателей финансовой деятельности

Расчет влияния факторных признаков на формирование финансового результата осуществлен на базе Microsoft Excel.

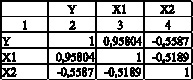

Для построения множественной регрессии необходимо осуществить отбор факторов: в модель включаются только те факторы, которые не мультиколлинеарны между собой, то есть парный коэффициент корреляции rx1x2 должен быть меньше ryx2, ryx2 и 0,7. Оценивается мера линейной зависимости результирующего и факторных признаков по величине парных коэффициентов корреляции r, рассчитанных с помощью функции «КОРРЕЛЯЦИЯ», которые представлены в табл. 2:

Таблица 2

Значения коэффициентов парной корреляции

Очевидно, что факторные переменные не дублируют друг друга, а значит они не мультиколлинеарны между собой, поэтому в уравнение множественной регрессии включаются все факторы.

Анализ был проведен с применением многофакторного регрессионного уравнения типа:

Y = А0 + А1Х1 + А2Х2, (2)

где А0 – свободный коэффициент; А1, А2 – коэффициенты «чистой» регрессии.

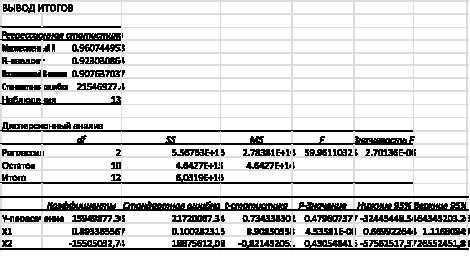

С помощью функции «РЕГРЕССИЯ» получены числовые характеристики, представленные на рисунке, по которым можно судить о закономерности распределения ряда.

Результаты исследования влияния двух факторных признаков на финансовый результат ОАО «ТНК-ВР Холдинг» на базе Microsoft Excel

Расчеты на Microsoft Excel по анализируемым наблюдениям позволили получить следующую многофакторную модель:

Y = 15949877,36+ 0,893365567⋅Х1 –15505032,74⋅Х2 (3)

Нормированный коэффициент множественной детерминации ![]() , что говорит о высокой степени адекватности уравнения регрессии, то есть фактическая величина чистой прибыли на 91 % определяется включенными в модель факторами.

, что говорит о высокой степени адекватности уравнения регрессии, то есть фактическая величина чистой прибыли на 91 % определяется включенными в модель факторами.

Значимость уравнения множественной регрессии при α=0,05 оценивается с помощью F-критерия Фишера:

![]() (4)

(4)

где ![]() – нормированный коэффициент (индекс) множественной детерминации; n – число наблюдений; m – число параметров при переменных Х.

– нормированный коэффициент (индекс) множественной детерминации; n – число наблюдений; m – число параметров при переменных Х.

Поскольку фактическое значение F=49,13425 при α=0,05 превышает табличное F(0,05;2;13)=3,80, то уравнение статистически значимо.

Коэффициенты множественной регрессии показывают влияние факторных признаков на финансовый результат от основного вида деятельности в соответствующих единицах измерения каждого показателя.

«Сравнение силы влияния факторных признаков на результирующий фактор возможно, если обратиться к уравнению в стандартизированном масштабе» [2, с. 129]. Для этого методом обратной матрицы находятся стандартизированные коэффициенты регрессии:

β1 =0,914292;

β2 = –0,0843.

Уравнение в стандартизированном масштабе выглядит следующим образом:

![]() . (5)

. (5)

Это означает, что с ростом фактора Х1 на 1 у.е. при неизменном темпе роста инфляции, чистая прибыль увеличивается в среднем на 0,914292 у.е., а с ростом фактора Х2 на 1 у.е., чистая прибыль уменьшится в среднем на 0,0843 у.е. Так как ![]() (0,914292>–0,0843), то можно сделать вывод, что большее влияние на размер чистой прибыли оказывает прибыль (убыток) от продаж.

(0,914292>–0,0843), то можно сделать вывод, что большее влияние на размер чистой прибыли оказывает прибыль (убыток) от продаж.

Для получения сопоставимой оценки влияния на величину чистой прибыли факторных признаков требуется рассчитать коэффициенты эластичности.

«Частные коэффициенты эластичности определяются по формуле:

![]() , (6)

, (6)

где ![]() – среднее значение соответствующего факторного признака;

– среднее значение соответствующего факторного признака; ![]() – среднее значение результативного признака; ai – коэффициент регрессии при соответствующем факторном признаке» [1, с. 39].

– среднее значение результативного признака; ai – коэффициент регрессии при соответствующем факторном признаке» [1, с. 39].

Коэффициент эластичности показывает, на сколько процентов в среднем изменится значение результативного признака при изменении факторного признака на 1 % .

Величины коэффициентов эластичности по двум анализируемым факторным признакам приведены в табл. 3.

Таблица 3

Коэффициенты эластичности по двум анализируемым факторным признакам формирования чистой прибыли от основного вида деятельности ОАО «ТНК-ВР Холдинг»

|

Факторный признак |

Коэффициент эластичности, % |

|

1 |

2 |

|

Прибыль от продаж, Х1 |

0,945672 |

|

Темп роста инфляции, Х2 |

–0,08612 |

Расчет коэффициентов эластичности позволяет сделать вывод, что:

1) увеличив прибыль от продаж на 1 %, ОАО «ТНК-ВР Холдинг» получит чистой прибыли больше на 0,945672 %, что возможно произойдет из-за следующих действий:

– выработки нового конкурентного преимущества или усиления существующих;

– разработки нового товара и успешного бренда;

– грамотного маркетингового ценообразования;

– управления ассортиментом (увеличение объема продаж рентабельной продукции приводит к увеличению прибыли и улучшению финансового состояния предприятия; рост объема реализации убыточной продукции влияет на уменьшение суммы прибыли);

2) при увеличении темпа роста инфляции на 1 % чистая прибыль уменьшается на 0,08612 %, что возможно происходит из-за монополии крупных фирм на определение цены и собственных издержек производства, особенно в сырьевых отраслях.

В результате проведенного анализа выявлено, что среди рассмотренных факторных признаков наибольшее влияние на формирование чистой прибыли оказывает объем прибыль (убытка) от продаж.

Расчеты показали, что темп роста инфляции оказывают меньшее влияние на величину чистой прибыли.

Библиографическая ссылка

Скрябина Е.С., Полковников А.А. АНАЛИЗ ФАКТОРОВ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ТНК-ВР // Современные наукоемкие технологии. 2013. № 10-1. С. 28-30;URL: https://top-technologies.ru/ru/article/view?id=33265 (дата обращения: 03.05.2026).