Введение

Социальное и пенсионное обеспечение являются фундаментальными элементами социальной стабильности любого государства. Задача точной оценки и прогнозирования объемов финансирования этих систем относится к числу наиболее сложных в экономике ввиду необходимости учета множества взаимовлияющих факторов с возможными нелинейными взаимодействиями. Применение классических линейных регрессионных моделей, как отмечено в работе [1], может давать результаты, противоречащие экономическому смыслу, такие как, например, присутствие в модели отрицательных коэффициентов при заведомо позитивных факторах. Как справедливо отмечается в [2], на функционирование пенсионной системы РФ влияет множество факторов, имеющих различные весовые коэффициенты. Неравномерности в данных, постоянно изменяющаяся структура пенсионного фонда и динамика поведения отдельных величин [3] еще более усложняют процесс моделирования. Отдельные работы посвящены проблеме моделирования пенcионного обеспечения на фоне увеличения такого фактора, как продолжительность жизни [4, 5]. Все это послужило основой тому, что линейные регрессионные модели не всегда позволяют получить корректные с содержательной точки зрения результаты, а это, в свою очередь, обусловливает необходимость поиска и применения более адекватных нелинейных модельных конструкций. В зарубежной и отечественной литературе представлены различные подходы к моделированию и прогнозированию пенсионных систем. Значительное место в них занимают эконометрические [6], актуарные методы [7, 8]. Вместе с тем в последние годы наблюдается рост интереса к применению нейросетевого инструментария [9], который является относительно новым для задач моделирования пенсионных систем и позволяет эффективно учитывать нелинейные взаимосвязи в данных. Отдельно следует выделить класс макроэкономических моделей, позволяющих учитывать комплексное влияние демографических и внешнеэкономических факторов на сбалансированность пенсионной системы [10]. Альтернативным направлением, активно развиваемым в зарубежной научной школе, является применение аппарата стохастического программирования к задачам управления активами и обязательствами пенсионных фондов. Так, предложенная, например, в [11] модель включает в себя детерминированные и стохастические ограничения, в том числе вероятностное ограничение на уровень финансирования, что делает ее репрезентативной для анализа устойчивости подобного рода распределительных систем с элементами накопления.

В настоящем исследовании для прогнозирования объема финансирования пенсионного обеспечения используется однородная вложенная кусочно-линейная регрессия первого типа со вторым порядком вложенности. Основное допущение модели, как это было показано ранее в [12], состоит в том, что итоговый объем финансирования лимитируется наиболее дефицитным фактором (или группой факторов). Различие весовых коэффициентов для каждого фактора в модели позволяет в перспективе проследить обратную связь, выражающуюся в эволюции набора активных ограничений и соответствующем изменении компонент вектора срабатывания переменных в зависимости от реализуемого сценария развития. Это, в свою очередь, соответствует содержательному смыслу функционирования пенсионной системы.

Цель исследования – разработка сценарного подхода к среднесрочному прогнозированию на период с 2023 по 2027 г. с использованием построенной ранее модели, а также анализ полученных прогнозов и их сопоставление с фактическими данными за 2023–2025 гг.

Материалы и методы исследования

В качестве данных для исследования были использованы официальные статистические данные Социального (Пенсионного) фонда России по Иркутской области1 [12] за 2012–2022 гг. (табл. 1).

В таблице: y – суммарный годовой объем финансирования отделения пенсионного фонда, трлн. руб.; x1 – количество получателей страховых пенсий по старости, млн чел.; x2 – количество страхователей-работодателей, млн чел.; x3 – количество самозанятых граждан, млн чел.; x4 – количество получателей пособий единовременной выплаты, млн чел.; x5 – количество застрахованных лиц, млн чел.; x6 – количество пенсионеров, млн чел.; x7 – количество работающих пенсионеров, млн чел.

Рассмотрим вопрос построения прогнозного сценария, эффективного в рассматриваемых условиях. Поставленная задача решается на основе модели, параметры и структура которой были идентифицированы ранее в работе [12].

Таблица 1

Исходные данные

|

Год |

y |

x1 |

x2 |

x3 |

x4 |

x5 |

x6 |

x7 |

|

2012 |

0,103585512 |

0,586742 |

0,074342 |

0,066763 |

0,26071 |

2,817212 |

0,742123 |

0,262122 |

|

2013 |

0,105592312 |

0,588847 |

0,074933 |

0,060879 |

0,259816 |

2,820378 |

0,744887 |

0,261254 |

|

2014 |

0,106664679 |

0,592881 |

0,075988 |

0,061085 |

0,258216 |

2,822129 |

0,749655 |

0,263855 |

|

2015 |

0,119298402 |

0,601038 |

0,076735 |

0,061545 |

0,253036 |

2,825329 |

0,750825 |

0,265854 |

|

2016 |

0,125050089 |

0,607843 |

0,073124 |

0,06144 |

0,249644 |

2,851081 |

0,751863 |

0,269367 |

|

2017 |

0,134056965 |

0,611725 |

0,069998 |

0,063195 |

0,246574 |

2,869847 |

0,759958 |

0,161518 |

|

2018 |

0,135003448 |

0,61616 |

0,066077 |

0,064445 |

0,243367 |

2,888652 |

0,763728 |

0,171851 |

|

2019 |

0,140648848 |

0,607712 |

0,061404 |

0,064749 |

0,239171 |

2,894298 |

0,753849 |

0,164782 |

|

2020 |

0,147558809 |

0,596188 |

0,057703 |

0,072395 |

0,233945 |

2,895499 |

0,742732 |

0,155951 |

|

2021 |

0,158311048 |

0,575763 |

0,055652 |

0,109447 |

0,226483 |

2,8966 |

0,722231 |

0,150093 |

|

2022 |

0,167750348 |

0,567932 |

0,046879 |

0,149731 |

0,224753 |

2,8982 |

0,716026 |

0,139996 |

Примечание: составлена авторами на основе источника [12].

В настоящем исследовании акцент смещен с идентификации параметров модели на ее практическое применение для среднесрочного прогнозирования. В качестве модели выбрана однородная вложенная кусочно-линейная регрессия первого типа, доказавшая ранее высокий уровень адекватности и хорошие интерпретационные свойства:

Приведенная модель одновременно показывает и масштаб системных нагрузок, и наиболее вероятные ограничители бюджета. Так, например, высокий коэффициент 7,769 при x6 указывает на значимость демографической нагрузки как системного фактора, задающего масштаб финансовых потоков, но в рамках операции минимума такой фактор редко становится лимитирующим из-за своей большой величины. Напротив, низкий коэффициент 0,2766 при x1 делает его естественным кандидатом на роль «узкого места» при прогнозировании: даже при значительной численности получателей страховых пенсий произведение остается малым и ограничивает общий объем финансирования.

Результаты исследования и их обсуждение

Рассмотрим один из подходов к решению указанной задачи. Целесообразно разработать три варианта прогнозов – пессимистичный, оптимистичный и нейтральный, как это показано в [13], и затем сравнить полученные данные с официальной статистикой Социального фонда РФ на пересекающихся периодах (2023–2025 гг.). Первый основывается на предположении о наихудшем развитии событий, второй – о наилучшем. Третий вариант базируется на гипотезе о том, что тенденции, наблюдавшиеся на ретроспективном интервале (2012–2022 гг.), сохранятся и в будущем. Следует отметить, что применение стандартных методов экстраполяции, в частности построение линейных трендов для прогнозирования значений независимых переменных, в контексте данной задачи представляется методологически некорректным. Динамика таких показателей, как численность самозанятых или количество получателей страховых пенсий, подвержена влиянию разнонаправленных внешних факторов (изменения в законодательстве, «демографические ямы»), что обусловливает наличие структурных сдвигов во временных рядах и нарушает гипотезу о постоянстве трендовой компоненты. В связи с этим для среднесрочного прогнозирования (на 2023–2028 гг.) значения независимых переменных модели будем задавать на основе экспертных оценок, а затем рассчитывать значение выходной переменной для каждого потенциального наблюдения. Данный подход был реализован авторами при помощи специализированного программного комплекса [14].

В табл. 2–4, а также на рисунке приведены прогнозные значения показателей для трех сценариев по заданным экспертами значениям независимых переменных. Приведем также вектор срабатываний [15] λ = (λ1,λ2,…,λn) для каждого прогнозного периода с целью оценки динамики изменения номеров лимитирующих факторов. Этот вектор указывает на номер независимой переменной, на которой сработал (реализовался) минимум в каждом из наблюдений.

Таблица 2

Пессимистичный сценарий

|

Год |

y |

x1 |

x2 |

x3 |

x4 |

x5 |

x6 |

x7 |

|

2023 |

0,16833 |

0,6211 |

0,0582 |

0,1455 |

0,2619 |

2,813 |

0,679 |

0,15 |

|

2024 |

0,171697 |

0,63 |

0,0675 |

0,1552 |

0,2716 |

2,8227 |

0,6693 |

0,153 |

|

2025 |

0,172681 |

0,6243 |

0,0772 |

0,1649 |

0,2813 |

2,8324 |

0,6596 |

0,156 |

|

2026 |

0,174867 |

0,6322 |

0,0854 |

0,1746 |

0,291 |

2,8421 |

0,6499 |

0,158 |

|

2027 |

0,175226 |

0,6335 |

0,098 |

0,1843 |

0,3007 |

2,8518 |

0,6402 |

0,159 |

Примечание: составлена авторами на основе полученных данных в ходе исследования.

Таблица 3

Нейтральный сценарий

|

Год |

y |

x1 |

x2 |

x3 |

x4 |

x5 |

x6 |

x7 |

|

2023 |

0,170574 |

0,6305 |

0,0582 |

0,1455 |

0,2619 |

2,813 |

0,679 |

0,152 |

|

2024 |

0,171697 |

0,6311 |

0,0679 |

0,1552 |

0,2716 |

2,8227 |

0,6693 |

0,153 |

|

2025 |

0,175063 |

0,6341 |

0,0776 |

0,1649 |

0,2813 |

2,8324 |

0,6596 |

0,156 |

|

2026 |

0,175669 |

0,6351 |

0,0873 |

0,1746 |

0,291 |

2,8421 |

0,6499 |

0,158 |

|

2027 |

0,177328 |

0,6411 |

0,097 |

0,1843 |

0,3007 |

2,8518 |

0,6402 |

0,16 |

Примечание: составлена авторами на основе полученных данных в ходе исследования.

Таблица 4

Оптимистичный сценарий

|

Год |

y |

x1 |

x2 |

x3 |

x4 |

x5 |

x6 |

x7 |

|

2023 |

0,181616 |

0,6566 |

0,06 |

0,1521 |

0,2619 |

2,9112 |

0,7 |

0,165 |

|

2024 |

0,19055 |

0,6889 |

0,065 |

0,1625 |

0,2811 |

2,9151 |

0,69 |

0,175 |

|

2025 |

0,20095 |

0,7265 |

0,064 |

0,1718 |

0,2912 |

2,9215 |

0,68 |

0,185 |

|

2026 |

0,203439 |

0,7355 |

0,066 |

0,1826 |

0,305 |

2,9311 |

0,67 |

0,187 |

|

2027 |

0,205929 |

0,7445 |

0,68 |

0,1914 |

0,3112 |

2,9402 |

0,66 |

0,191 |

Примечание: составлена авторами на основе полученных данных в ходе исследования.

Как было показано ранее, для периода наблюдений 2012–2022 гг. он имеет следующий вид:

.

.

.

.

.

.

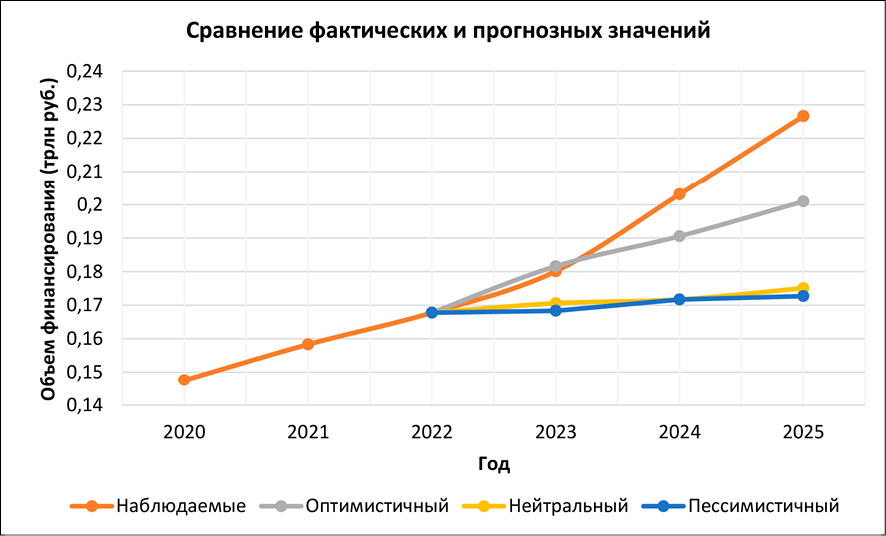

В связи с объединением Пенсионного фонда России (ПФР) и Фонда социального страхования (ФСС) в 2023 г. изменилась структура официальной статистической отчетности. Вследствие этого оказалось существенно затруднено выделение показателей, характеризующих исключительно деятельность бывшего ПФР. В сложившихся условиях представляется целесообразным оценить совокупный объем финансирования по направлениям, представляющим исследовательский интерес. Сравним модельные значения показателей с наблюдаемыми статистическими данными за 2023–2025 гг. (табл. 5, рисунок) и определим тип наблюдаемого сценария.

Превышение фактических объемов финансирования пенсионной составляющей (порядка 10 %) над оптимистичным прогнозом, построенным по данным 2012–2022 гг., может быть объяснено прежде всего более высокими темпами индексации пенсий и социальных выплат в 2023–2025 гг. по сравнению с заложенными в сценарий, а также вследствие демографических тенденций и расширения льготных категорий.

Таблица 5

Наблюдаемый и вероятные сценарии

|

Год |

Фактический y (трлн руб.) |

Оптимистичный сценарий |

Нейтральный сценарий |

Пессимистичный сценарий |

|

2023 |

0,1801 |

0,181616 |

0,170574 |

0,16833 |

|

2024 |

0,2031 |

0,19055 |

0,171697 |

0,171697 |

|

2025 |

0,2266 |

0,20095 |

0,175063 |

0,172681 |

Примечание: составлена авторами на основе полученных данных в ходе исследования.

График наблюдаемых и расчетных значений для каждого сценария Примечание: составлен авторами по результатам данного исследования

Кроме того, объединение ПФР и ФСС в 2023 г. изменило структуру отчетности, и, несмотря на попытки выделить чистую пенсионную часть, некоторые виды ранее не учитывавшихся выплат могли быть переклассифицированы, искусственно увеличивая соответствующий показатель. Свою роль сыграли также региональные особенности Иркутской области (миграция, возрастная структура), а также единовременные выплаты и доплаты, не предусмотренные прогнозной моделью. В совокупности эти факторы привели к тому, что реальные значения систематически превосходят даже оптимистичные прогнозные оценки.

Выводы

1. Адекватность модели. Построенная ранее модель (1) имеет среднюю относительную ошибку аппроксимации 7,90 %, что является вполне приемлемым показателем. Данное исследование также подтверждает ее пригодность и для случаев сценарного прогнозирования.

2. Выявленная ранее двухуровневая структура, состоящая из структурно-демографического каркаса (переменные x5, x6) и операционно-финансового контура (переменные x1, x2, x3, x4, x7), согласуется с другими работами и позволяет в перспективе проводить оценку влияния долгосрочных и краткосрочных факторов.

3. Лимитирующие факторы. В оптимистичном сценарии с 2025 г. ограничение смещается на количество получателей страховых пенсий по старости (x1), что свидетельствует о потенциальной возможности смены «узкого места» при успешной реализации мер по стимулированию самозанятости. В других сценариях указанный фактор также присутствует, но не всегда является лидирующим.

4. Сопоставление с фактическими данными. Сравнение прогнозов с официальной статистикой за 2023–2025 гг. показало, что фактические значения систематически превышают оптимистичный прогноз (около 10 %). Это объясняется более высокими темпами индексации пенсий, демографическими изменениями, а также изменением структуры отчетности после объединения ПФР и ФСС в 2023 г.

5. Практические рекомендации. На основе анализа лимитирующих факторов предложены меры по управлению пенсионной системой: в краткосрочной перспективе – усиление администрирования и стимулирования уплаты взносов самозанятыми; в долгосрочной – реализация демографической политики, направленной на оптимизацию соотношения работающих и пенсионеров.

Таким образом, в настоящем исследовании решена задача среднесрочного прогнозирования объема финансирования отделения Социального (Пенсионного) фонда России по Иркутской области на основе однородной вложенной кусочно-линейной регрессии первого типа. Использован сценарный подход, включающий три варианта развития событий: пессимистичный, нейтральный и оптимистичный. Для каждого сценария рассчитаны прогнозные значения выходной переменной y (трлн руб.) на период с 2023 по 2027 г.

Перспективным направлением дальнейшего исследования является возможность расширения модели за счет включения в нее макроэкономических показателей (например, инфляции, уровня безработицы в регионе), а также проведение верификации модели на данных других регионов.

[1] Официальный сайт Социального фонда России. [Электронный ресурс]. URL: sfr.gov.ru/info/statistics/ (дата обращения: 05.04.2026).

Конфликт интересов

Финансирование

Библиографическая ссылка

Носков С. И., Медведев А. П. СРЕДНЕСРОЧНОЕ ПРОГНОЗИРОВАНИЕ ОБЪЕМА ФИНАНСИРОВАНИЯ СОЦИАЛЬНОГО И ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ // Современные наукоемкие технологии. 2026. № 6. С. 142-147;URL: https://top-technologies.ru/ru/article/view?id=40827 (дата обращения: 03.07.2026).

DOI: https://doi.org/10.17513/snt.40827