Введение

В современных условиях на реализацию всех компонентов образовательной системы в вузе значительное влияние оказывает состояние ее информационно-технологического обеспечения. Цифровая трансформация основных, обеспечивающих и управляющих бизнес-процессов учреждения высшего образования обуславливает необходимость развертывания гибкой, масштабируемой ИТ-инфраструктуры, соответствующей не только требованиям Федеральных государственных образовательных стандартов к реализации образовательных программ, но и уровню технологического развития бизнеса и общества. Поэтому одним из важнейших элементов системы управления вузом является управление поддержанием и развитием эффективного функционирования существующей ИТ-инфраструктуры, ее регулярным совершенствованием, а также управление ИТ-услугами. В обеспечении решения этих задач ключевая роль отводится отделу информационных технологий, являющемуся в современных условиях неотъемлемым элементом организационно-штатной структуры любой образовательной организации. Как правило, к функциям отдела информационных технологий относятся:

– разработка и реализация концепции информатизации и информационной безопасности, развития систем связи и телекоммуникаций вуза;

– обеспечение образовательного процесса и структурных подразделений образовательной организации компьютерным оборудованием, оргтехникой, мобильной и проводной телефонией, программным обеспечением и информационными ресурсами, а также обеспечение функционирования и наполнения официального сайта образовательной организации в интернете;

– формирование заявок на необходимое оборудование, выбор средств коммуникаций, связи, вычислительной и оргтехники на основе анализа рынка, подготовка документации для проведения аукционов, ведение договорной работы с поставщиками, контроль исполнения договорных обязательств;

– ведение управленческого учета поступления и использования оборудования, его внутреннего перемещения, в том числе по месту расположения;

– ведение документации, подтверждающей легальность использования имеющегося программного обеспечения;

– сопровождение системного программного обеспечения, инструментальных и прикладных программных средств, техническое обслуживание компьютерного, сетевого и др. оборудования, внедрение и настройка программного обеспечения и его обновлений;

– техническая поддержка пользователей при возникновении проблем с оборудованием и программным обеспечением и их обучение по использованию информационных технологий;

– администрирование сетей для обеспечения их бесперебойной работы и безопасности от различных видов угроз (настройка сетевого трафика, маршрутизаторов и коммутаторов, разработка и реализация мер по защите сети от кибератак);

– реализация мер по защите данных от несанкционированного доступа и кибератак (настройка антивирусного программного обеспечения, мониторинг безопасности и проведение аудитов уязвимостей) и др.

В настоящее время в большей части образовательных учреждений структурные подразделения, непосредственно отвечающие за программно-аппаратное обеспечение бизнес-процессов, сталкиваются не только с проблемами финансового характера (недостаточным уровнем финансирования обновления парка компьютерной техники и программного обеспечения), нехваткой профессиональных специалистов, но и отсутствием корпоративных стандартов, инструкций и регламентов, регулирующих процессы деятельности сотрудников отдела и мониторинга ИТ-обеспечения. Одной из ключевых проблем ИТ-подразделений являются трудности организации учета программно-аппаратного парка вуза и, соответственно, сложности инвентаризации и аудита компьютерных активов и установленного на них программного обеспечения.

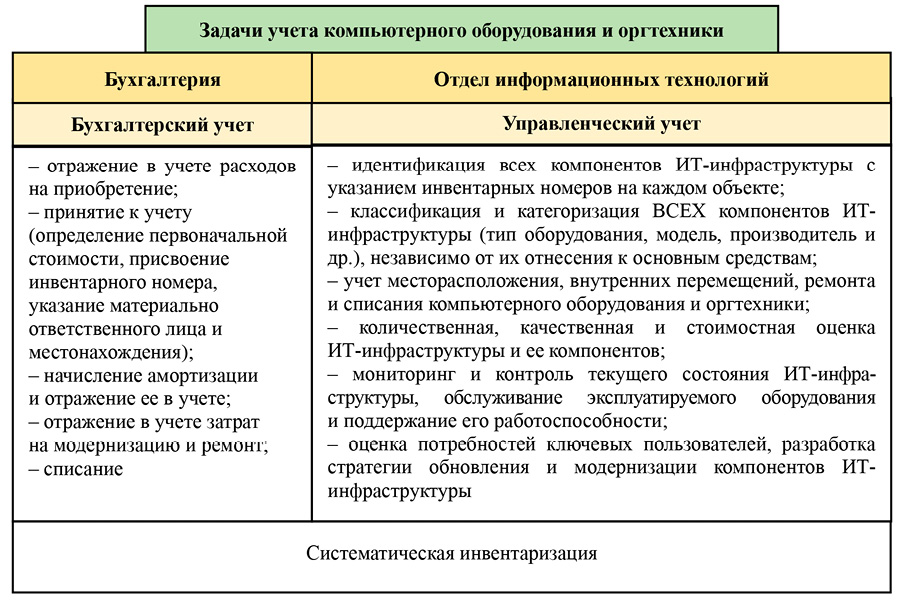

Рис. 1. Задачи учета ИТ-активов для ключевых участников Примечание: составлен авторами по результатам данного исследования

Учет компьютерного оборудования и оргтехники, как правило, входит в функциональные обязанности двух структурных подразделений вуза: бухгалтерии и отдела информационных технологий, что и вызывает определенные сложности в его системной организации. В задачи бухгалтерии, осуществляющей бухгалтерский учет, входит фиксирование в учете расходов на приобретение, ремонт и модернизацию компьютерной техники, регистрация фактов постановки на учет и списания. А учет компьютерного оборудования в ИТ-отделе имеет своей целью именно управление ИТ-активами организации, включающее не только учет имеющихся ресурсов, но и мониторинг состояния ИТ-инфраструктуры, контроль ее эксплуатации, обеспечение работоспособности, а также планирование обновления и модернизации с учетом потребностей ключевых пользователей (рис. 1).

Кроме того, в бухгалтерском учете компьютерное оборудование и оргтехника, а также их комплектующие могут учитываться как в составе основных средств (ОС), так и в составе инвентаря и хозяйственных принадлежностей. Так как компьютер представляет собой сложное техническое устройство, состоящее из монитора, системного блока, клавиатуры, мыши и иных комплектующих, то возможны несколько вариантов его приобретения и постановки на учет.

Для его отнесения к объектам основных средств должны выполняться следующие критерии: иметь первоначальную стоимость не менее значения, самостоятельно определенного организацией и закрепленного в его учетной политике (как правило, значение варьируется от 40 до 100 тыс. руб.), и срок полезного использования не менее 12 месяцев; выполнять самостоятельные функции и приносить экономическую выгоду. При этом компьютер может быть приобретен в полной комплектации либо в виде отдельных комплектующих для последующей его сборки в формате автоматизированного рабочего места (срок полезного использования комплектующих в этом случае должен быть одинаковым, стоимость не признается существенной в соответствии с учетной политикой организации). В обоих случаях компьютер рассматривается как комплекс конструктивно сочлененных элементов (каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса) и формируется единый объект основных средств и единый инвентарный объект. Как следствие, ему присваивается единый уникальный инвентарный номер, заводится инвентарная карточка объекта основных средств, при этом любое перемещение составных частей компьютера будет рассматриваться как разукомплектация основного средства.

Если же мониторы и системные блоки приобретены в разное время, имеют различные сроки полезного использования и планируется их эксплуатация в составе различных комплектаций компьютерного оборудования, то каждый из них рассматривается в учете как самостоятельный объект основных средств, а периферийное оборудование (мышь, клавиатура, расходные материалы) учитывается в составе материально-производственных запасов. Как правило, в бухгалтерском учете фиксируется факт поступления малоценного оборудования, и оно сразу списывается при передаче в эксплуатацию (инвентарный номер при этом не присваивается).

В бухгалтерском учете бюджетной организации учет компьютерного оборудования и оргтехники ведется в зависимости от стоимости:

– объекты стоимостью до 10 тыс. руб. списываются с баланса на затраты при передаче в эксплуатацию и продолжают учитываться на забалансовом счете 21 «Основные средства стоимостью до 10 тыс. руб. включительно в эксплуатации»;

– по объектам стоимостью от 10 тыс. до 100 тыс. руб. включительно при передаче в эксплуатацию начисляется амортизация в размере первоначальной стоимости, но объект продолжается учитываться на балансе до окончания установленного при вводе в эксплуатацию срока полезного использования;

– по объектам свыше 100 тыс. руб. амортизация начисляется по рассчитанным нормам в течение срока полезного использования.

В отличие от бухгалтерского учета, для отдела информационных технологий принципиальным является учет всех имеющихся объектов инфраструктуры, независимо от их отнесения к основным средствам или малоценному оборудованию (рис. 2).

Сотрудники отдела обязаны идентифицировать каждый объект учета, отнесенный к основным средствам, посредством размещения на нем полученного от бухгалтерии инвентарного номера. При этом для обеспечения возможности оценки текущего состояния ИТ-инфраструктуры, обслуживания эксплуатируемого оборудования и поддержания его работоспособности важно учитывать и дополнительные характеристики аппаратных средств, такие как производитель, технические параметры и др., указывая их в разрезе номенклатурных групп и выделенных категорий оборудования.

Рис. 2. Компьютерное оборудование как объект бухгалтерского и управленческого учета Примечание: составлен авторами по результатам данного исследования

Рис. 3. Модель реализации бухгалтерского и управленческого учета компьютерного оборудования и оргтехники Примечание: составлен авторами по результатам данного исследования

Учет комплектующих и расходных материалов, рассматриваемых бухгалтерией как малоценное оборудование, также необходим сотрудникам ИТ-отдела с точки зрения контроля исполнения требований по материально-технической обеспеченности реализации образовательных программ, оценки удовлетворенности потребностей пользователей достаточностью имеющегося оснащения для исполнения функциональных обязанностей и т.д.

Кроме этого, каждый учитываемый компонент ИТ-инфраструктуры имеет свой жизненный цикл, предполагающий последовательность этапов от выявления потребности в компьютерном оборудовании и его приобретения до вывода из эксплуатации и утилизации (или передачи). Если идентифицировать каждый из этих этапов по уровням управления компьютерным оборудованием и оргтехникой, выделив стратегический, тактический и операционный уровни, то следует отметить, что степень участия бухгалтерии и ИТ-отдела на каждом из них имеет свои особенности и функциональные различия (рис. 3).

Отдел информационных технологий, исходя из анализа потребностей конкретных пользователей или установленных требований к используемому в вузе программно-аппаратному обеспечению, формирует запросы на приобретение компьютерного оборудования и оргтехники либо оценивает возможность их удовлетворения за счет доступных запасов.

Основные виды работ по учету компьютерного оборудования и оргтехники реализуются на операционном уровне управления ИТ-активами. Бухгалтерия на данном этапе принимает к учету (с присвоением инвентарного номера, регистрацией местоположения и закреплением материально ответственного лица) введенное в эксплуатацию оборудование и передает в отдел информационных технологий бухгалтерскую справку к документу «Поступление ОС, НМА, НПА» и инвентарную карточку объекта.

Далее до этапа списания бухгалтерия не участвует в процессе сопровождения эксплуатируемого оборудования, за исключением инвентаризации и учета затрат, связанных с его ремонтом или модернизацией. Все переданное в отдел информационных технологий оборудование закрепляется за начальником отдела, и никакие его внутренние перемещения по аудиториям, структурным подразделениям и т.д. в бухгалтерском учете не отражаются, поскольку они не предполагают смену материально ответственного лица. В результате данные бухгалтерского учета не позволяют иметь полную картину и осуществлять контроль текущего состояния обслуживаемой ИТ-инфраструктуры, отслеживать изменения и перемещения ИТ-активов, учитывать параметры и технические характеристики компьютерного оборудования и оргтехники, а также владеть сведениями об имеющихся в наличии комплектующих и расходных материалах, учтенных как малоценное оборудование.

Таким образом, автоматизированный бухгалтерский учет компонентов ИТ-инфраструктуры, учтенных в качестве основных средств в используемой ИС «1С: Бухгалтерия государственного учреждения», не обеспечивает потребности учета отдела информационных технологий по следующим причинам:

– бухгалтерский и управленческий учет компьютерного оборудования и оргтехники ведутся в разных учетных единицах. Если в основе бухгалтерского учета лежит балансовая стоимость объекта учета, то для управленческого учета ИТ-активов необходима детализированная информация в разрезе местоположения эксплуатируемого оборудования, пользователей, условий эксплуатации, технических параметров и т.д.;

– невозможность отследить все этапы жизненного цикла компьютерного оборудования, принятого к учету как основное средство. В частности, внутреннее перемещение оборудования без смены материально ответственного лица не отражается в бухгалтерском учете, а его ремонт и модернизация учитываются только в разрезе затрат на их проведение;

– некоторые компоненты ИТ-инфра-структуры, не учтенные в бухгалтерском учете как основные средства и списываемые при передаче в эксплуатацию, для ИТ-отдела продолжают оставаться отдельными единицами учета, поскольку участвуют в реализации ИТ-процессов, подлежат ремонту, внутреннему перемещению и т.д.

Решением данных проблем и наиболее рациональным вариантом минимизации последствий выявленных отличий в ведении бухгалтерского и управленческого учета компьютерного оборудования может быть использование ИТ-отделом специализированного программного обеспечения.

Цель исследования – анализ используемых образовательными организациями методов ведения учета компьютерного оборудования, функций отдела информационных технологий по поддержанию и развитию информационно-технологической инфраструктуры, его информационных потребностей и разработке на платформе «1С: Предприятие» конфигурации для автоматизации управленческого учета и его синхронизации с данными бухгалтерского учета.

Материалы и методы исследования

В рамках предпроектного исследования предметной области авторами был проведен теоретический анализ общих принципов ведения системного бухгалтерского и управленческого учета компьютерного оборудования и оргтехники, идентифицированы их отличия. На основе обследования типовой организации бизнес-процесса «Учет компьютерного оборудования и оргтехники», присущей большей части образовательных организаций, а также по результатам обработки примененных авторами эмпирических методов (опрос и интервьюирование) определены потребности ключевых пользователей, выделены функциональные области автоматизации, сформированы функциональные требования к разрабатываемой конфигурации и проведен анализ целевой модели рассматриваемого бизнес-процесса.

Информационной базой для решения поставленной задачи выступили нормативно-правовые акты и документы, регламентирующие организацию учета основных средств в образовательных учреждениях; результаты теоретико-методологических исследований, посвященных особенностям учета компьютерного оборудования и оргтехники [1–3]. Особое внимание уделено проблемам автоматизации учетных процедур [4–6]. Изучены особенности учета компьютерного оборудования в образовательных организациях на стадиях жизненного цикла [7, 8]. Предметом анализа стали также материалы публикаций, описывающих результаты разработки автоматизированных систем учета компьютерного оборудования [9–11], а также результаты обработки примененных авторами эмпирических методов (опрос непосредственных участников бизнес-процессов – сотрудников ИТ-отделов высших учебных заведений, интервьюирование пользователей программных продуктов и др.).

Анализ архитектуры и современных платформенных механизмов системы «1С: Предприятие» в совокупности с изучением системы стандартов и методик [12], регламентирующих разработку информационных систем на платформе «1С: Предприятие» позволили идентифицировать объекты конфигурации для реализации целевого функционала прикладного решения и спроектировать иерархическую модель структуры объектов метаданных разрабатываемой конфигурации «Учет оборудования». Настоящее исследование основывалось на накопленном опыте и результатах исследований авторов в области разработки конфигураций [13–15].

Результаты исследования и их обсуждение

Основное назначение разрабатываемого программного продукта заключается в организации технологического процесса учета и мониторинга наличия, состояния и актуального месторасположения компьютерного оборудования и оргтехники, а также автоматизации получения отчетности по приобретенной, эксплуатируемой и списанной технике для обеспечения бесперебойного функционирования ИТ-инфраструктуры образовательного учреждения. В качестве инструментального средства разработки выбрана технологическая платформа «1С: Предприятие», предметно-ориентированная направленность и архитектура которой позволяет учесть специфику автоматизируемого бизнес-процесса. По результатам проведенного в рамках настоящего исследования анализа предметной области: организация учета компьютерного оборудования и оргтехники на всех этапах жизненного цикла, оценка текущего состояния ИТ-инфраструктуры и анализ эффективности распределения эксплуатируемого оборудования, оперативное управление внутренним перемещением оборудования без смены материально ответственного лица, контроль имеющихся запасов в целях оценки обеспеченности основных бизнес-процессов вуза. Выявленные задачи автоматизации отражают требования к функциональным возможностям разрабатываемой конфигурации (таблица).

На основании сформулированных функциональных требований был проведен анализ целевой модели бизнес-процесса «Учет компьютерного оборудования и оргтехники» с выделением его основных этапов, а именно «Поступление», «Постановка на учет», «Внутреннее перемещение», «Ремонт и модернизация» и «Списание» (рис. 4).

Модель отражает систему отчетов, которые должны формироваться в конфигурации и содержать информацию о резерве приобретенного, но не переданного в эксплуатацию оборудования, детализированные данные о текущем состоянии ИТ-инфраструктуры (месторасположение, внутренние перемещения эксплуатируемого оборудования) и данные по списанным позициям.

Диаграмма наглядно демонстрирует, что внедрение конфигурации «Учет оборудования» позволит реализовать автоматизированную поддержку детализированного управленческого учета компьютерного оборудования и оргтехники на всех этапах их жизненного цикла и оптимизировать деятельность отдела информационных технологий филиала.

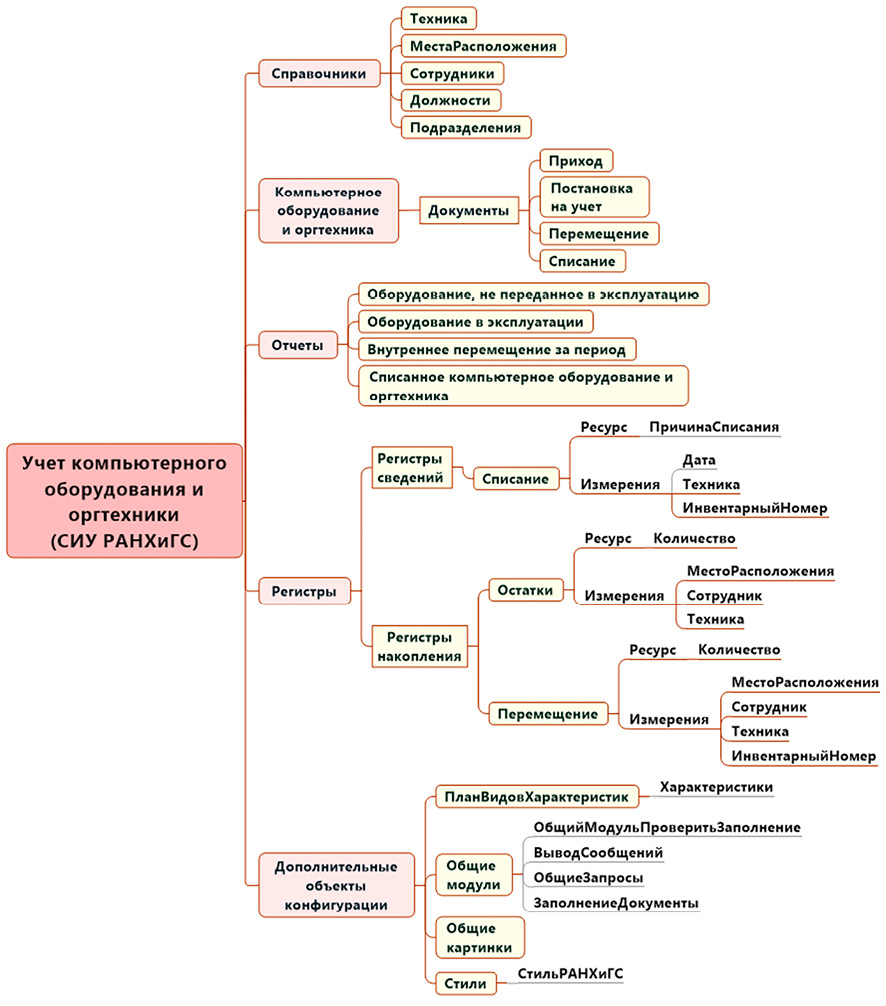

В результате детального анализа свойств и назначения встроенных в платформу «1С: Предприятие» прототипов реальных объектов предметной области (справочников, документов, отчетов и др.), платформенных механизмов были идентифицированы объекты конфигурации, с помощью которых возможна реализация целевого функционала прикладного решения, была спроектирована и построена иерархическая модель структуры объектов метаданных разрабатываемой конфигурации «Учет оборудования» (рис. 5).

На следующем этапе на основе иерархической структуры метаданных и сформированных функциональных требований в конфигурацию последовательно добавлялись объекты на базе имеющихся в платформе прототипов.

Функциональные требования (ФТ) к разрабатываемой конфигурации

|

п/п |

Функциональная область автоматизации |

Функциональное требование к конфигурации «Конфигурация должна …» |

Объект конфигурации |

|

ФТ1 |

Учет приобретенного компьютерного оборудования и оргтехники и управление резервами |

ФТ 1.1 хранить информацию о приобретенном компьютерном оборудовании и оргтехнике в разрезе выделенных категорий и групп |

Справочники: Техника (иерархия групп и элементов) |

|

ФТ 1.2 обеспечивать возможность указания дополнительных характеристик и технических параметров эксплуатации каждой номенклатурной единицы |

Справочники: Техника Планы видов характеристик: Характеристики |

||

|

ФТ 1.3 автоматически формировать отчет об актуальных остатках приобретенного, но не переданного в эксплуатацию оборудования |

Документы: Приход Регистры накопления: Остатки Отчет: Оборудование, не переданное в эксплуатацию, в формате кросс-таблицы и в разрезе учитываемых групп и категорий оборудования |

||

|

ФТ 2 |

Хранение информации о местах потенциального и текущего размещения компьютерного оборудования и оргтехники |

ФТ 2.1 хранить информацию о территориально распределенных учебных корпусах и общежитиях, аудиторном фонде |

Справочники: Места расположения (иерархия элементов) |

|

ФТ 2.2 хранить информацию о структурных подразделениях вуза |

Справочники: Структурные подразделения |

||

|

ФТ 2.3 хранить информацию о сотрудниках вуза |

Справочники: Сотрудники, должности |

||

|

ФТ 3 |

Постановка на учет, маркировка и инвентаризация компьютерного оборудования и оргтехники |

ФТ 3.1 хранить данные об инвентарном номере, балансовой стоимости и дате постановки на учет оборудования, принятого к эксплуатации как основное средство (на основании данных бухгалтерского учета) |

Справочники: Техника (иерархия групп и элементов) Документы: Постановка на учет |

|

ФТ 3.2 обеспечивать возможность детализированного учета компонентов ИТ-инфраструктуры, не учтенных в бухгалтерском учете как основные средства |

Справочники: Техника (иерархия групп и элементов) Документы: Постановка на учет |

||

|

ФТ 4 |

Контроль процесса эксплуатации на этапах жизненного цикла оборудования и оргтехники |

ФТ 4.1 автоматически формировать отчет, предоставляющий актуальную детализированную информацию об эксплуатируемом оборудовании в разрезе местоположения, пользователей, вида оборудования и т.д. |

Документы: Постановка на учет Регистры накопления: Остатки Отчет: Оборудование в эксплуатации в разрезе местоположения, пользователей и категорий эксплуатируемого оборудования |

|

ФТ 4.2 обеспечивать возможность отслеживания процессов внутреннего перемещения без смены материально ответственного лица |

|||

|

ФТ 4.3 автоматически формировать отчет, предоставляющий детализированную информацию о внутренних перемещениях эксплуатируемого оборудовании в разрезе местоположения и пользователей и т.д. |

Документы: Перемещение Регистры накопления: Перемещение Отчет: Внутреннее перемещение за период |

||

|

ФТ 4.4 обеспечивать возможность отслеживания процессов списания компьютерного оборудования и оргтехники |

Документы: Списание Регистры сведений: Списания Отчет: Списанное компьютерное оборудование и оргтехника |

||

|

ФТ 4.5 автоматически формировать отчет, предоставляющий детализированную информацию о списанном оборудовании |

Примечание: составлена авторами на основе полученных данных в ходе исследования

Рис. 4. Диаграмма декомпозиции верхнего уровня бизнес-процесса «Учет компьютерного оборудования и оргтехники» Примечание: составлен авторами по результатам данного исследования

Рис. 5. Модель иерархической структуры объектов метаданных разрабатываемой конфигурации «Учет оборудования» Примечание: составлен авторами по результатам данного исследования

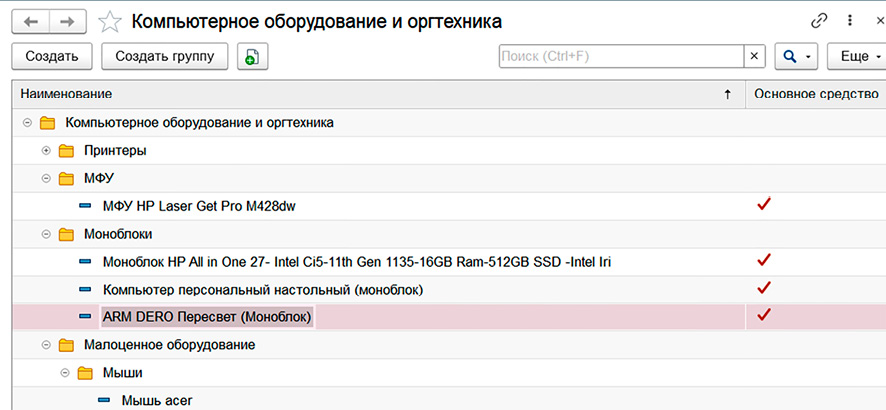

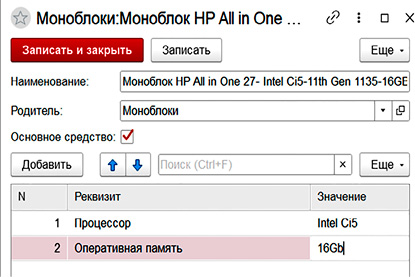

Для обеспечения возможности хранения в информационной базе сведений о компьютерном оборудовании и оргтехнике с возможностью указания дополнительных характеристик и технических параметров (функциональные требования ФТ 1.1 и ФТ 1.2) в конфигурации был добавлен иерархический справочник «Техника» (синоним «Компьютерное оборудование и оргтехника»), что позволит отделу информационных технологий вести оперативный управленческий учет как основных средств, так и малоценного оборудования в разрезе выделенных сотрудниками отдела учетных групп и категорий (рис. 6).

В структуре справочника выделен единственный реквизит «ОсновноеСредство» типа Булево, который позволит отображать в карточке каждого элемента информацию о том, учитывается объект в качестве основного средства в бухгалтерском учете или отнесен к малоценному оборудованию.

Рис. 6. Форма списка справочника «Компьютерное оборудование и оргтехника» Примечание: составлен авторами по результатам данного исследования

Рис. 7. Внесение дополнительных характеристик для элементов справочника «Компьютерное оборудование и оргтехника» Примечание: составлен авторами по результатам данного исследования

Для основных средств идентификация объектов учета будет осуществляться в соответствии с инвентарным номером, автоматически сформированным в программе «1С: Бухгалтерия государственного учреждения» в момент принятия объекта к учету. Для малоценного оборудования бухгалтерский учет не предполагает формирование инвентарного номера, поэтому он либо не будет указан в конфигурации, либо по решению сотрудников отдела может формироваться непосредственно в конфигурации и присваиваться выбранному элементу справочника, поскольку любой элемент справочника отражает подлежащий учету самостоятельно функционирующий объект ИТ-инфраструктуры со своим жизненным циклом.

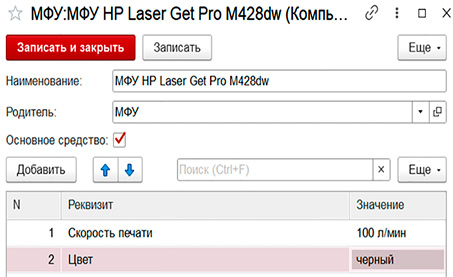

Кроме того, справочник содержит табличную часть «Характеристики» с реквизитами «Реквизит» и «Значение». Для организации хранения информации о свойствах объектов управленческого учета добавлен объект «Характеристики», имеющий платформенный прототип «План видов характеристик». В результате использованная логика заполнения табличной части каждого элемента справочника «Техника» позволит вносить в нее любые дополнительные характеристики (производитель, год выпуска и др.) и технические параметры эксплуатации (скорость печати, объем оперативной памяти и т.д.) для каждой учитываемой единицы оборудования или оргтехники (рис. 7).

Использованный при разработке подход заполнения информационной базы об оборудовании посредством дополнительных реквизитов позволил оптимизировать разработку и реализовать требуемый функционал посредством минимизации структуры добавленных объектов конфигурации.

Рис. 8. Форма списка справочника «МестаРасположения» Примечание: составлен авторами по результатам данного исследования

Рис. 9. Форма документа «Постановка на учет» в пользовательском режиме Примечание: составлен авторами по результатам данного исследования

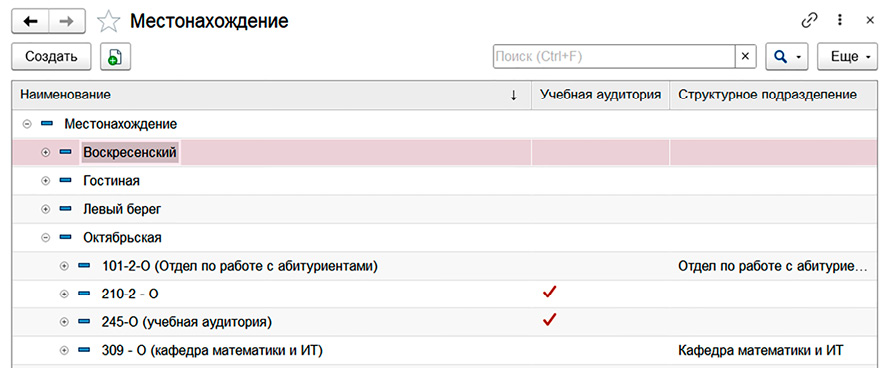

Образовательная организация может иметь несколько территориально удаленных корпусов, поэтому для обеспечения возможности отражения местонахождения каждого учитываемого объекта ИТ-инфраструктуры в конфигурации создан иерархический справочник «МестаРасположения» (синоним «Местонахождение»), структура которого позволит отражать в учете аудиторный фонд каждого корпуса и закрепленные за структурными подразделениями кабинеты (рис. 8).

Так как в конфигурации, в соответствии с функциональными требованиями, должно учитываться внутреннее перемещение оборудования как со сменой, так и без смены материально ответственного лица, то целесообразным является добавление справочников Сотрудники, СтруктурныеПодразделения и Должности. Для реализации управленческого учета компьютерного оборудования на этапах его жизненного цикла в конфигурацию были добавлены объекты следующих прототипов: «Документы», «Регистры сведений», «Регистры накопления» и «Отчеты».

Поскольку данные бухгалтерского и управленческого учета должны быть синхронизированы, данные справочника «Компьютерное оборудование и оргтехника» и документа «Приход» заполняются автоматически посредством настроенной интеграции с «1С: Бухгалтерия государственного учреждения» на основе справки к документу «Поступление ОС, НМА, НПА».

Рис. 10. Варианты отчета «Оборудование, не переданное в эксплуатацию» Примечание: составлен авторами по результатам данного исследования

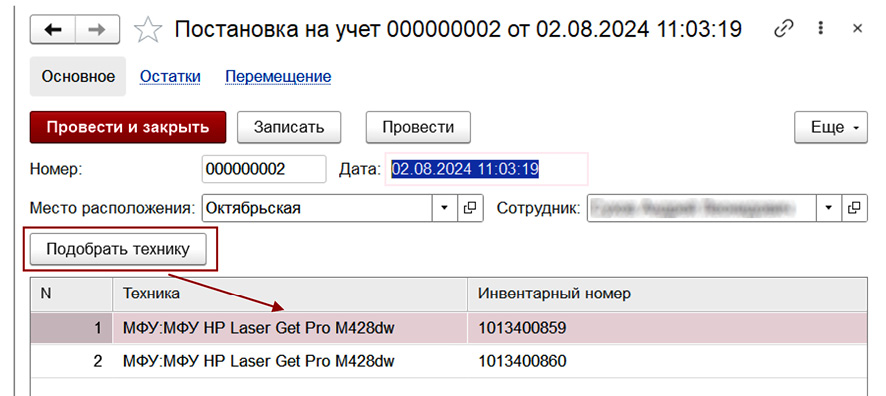

Передаче техники в эксплуатацию соответствует ее постановка на учет и присвоение ей инвентарного номера, после чего данные с инвентарными номерами в виде инвентарной карточки или бухгалтерской справки к документу «Решение о признании объектов нефинансовых активов» автоматически поступают из типовой отраслевой конфигурации в документ «Постановка на учет», в результате чего в конфигурации отражается месторасположение и инвентарный номер каждой принятой к управленческому учету единицы (рис. 9).

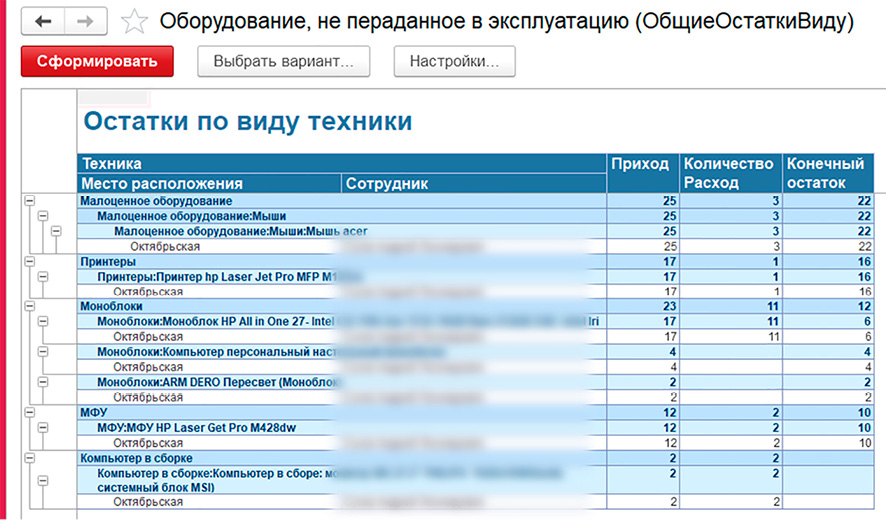

На основании данных регистра в конфигурации формируется отчет «Компьютерное оборудование и оргтехника, не переданные в эксплуатацию», позволяющий получать актуальные данные по имеющемуся в резерве оборудованию. Отчет настроен в двух вариантах: в формате кросс-отчета и в виде обычного отчета по видам оборудования (рис. 10).

В конфигурации обеспечена возможность фиксации всех этапов внутреннего перемещения компьютерного оборудования и оргтехники, начиная с момента приобретения и заканчивая списанием (рис. 11).

Реализованный в разработанной конфигурации функционал позволяет обеспечить контроль процесса эксплуатации компьютерного оборудования, поскольку в любой момент сотрудник отдела информационных технологий может сформировать отчет «Оборудование в эксплуатации», предоставляющий актуальную детализированную информацию об эксплуатируемом оборудовании в разрезе местоположения, пользователей, вида оборудования и т.д. (рис. 12).

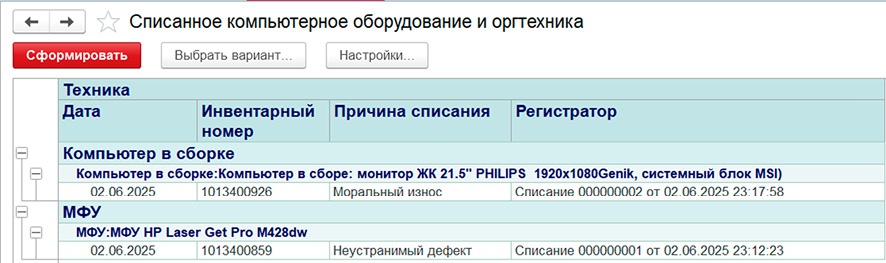

Рис. 11. Отчет «Списанное компьютерное оборудование и оргтехника» Примечание: составлен авторами по результатам данного исследования

Рис. 12. Отчет «Оборудование в эксплуатации» Примечание: составлен авторами по результатам данного исследования

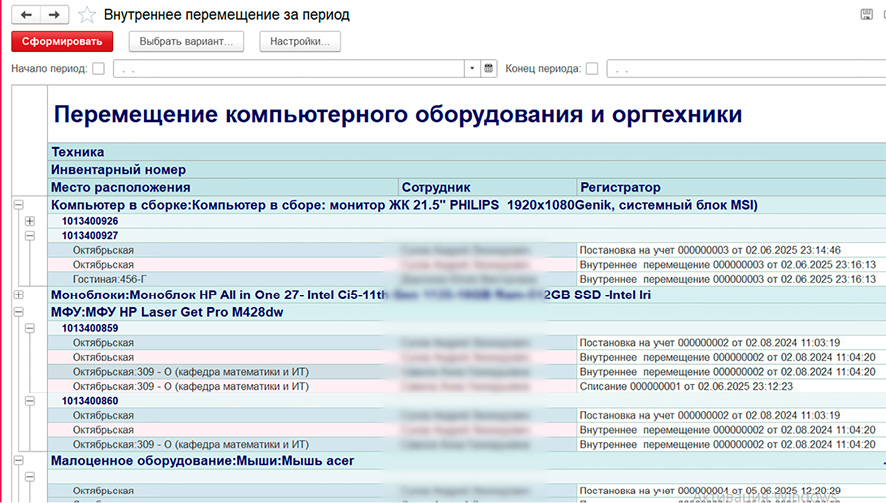

Рис. 13. Отчет «Внутреннее перемещение за период» Примечание: составлен авторами по результатам данного исследования

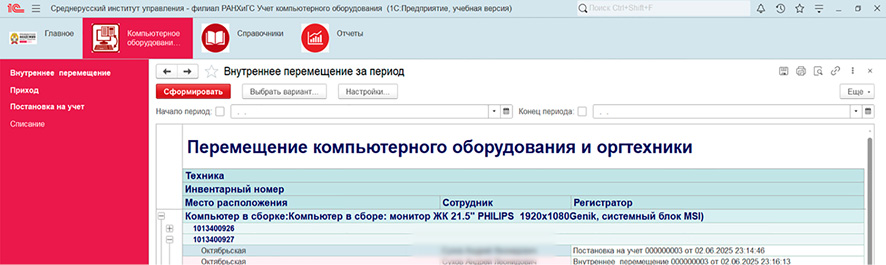

Рис. 14. Интерфейс пользователя разработанной конфигурации Примечание: составлен авторами по результатам данного исследования

При этом весь процесс перемещения и эксплуатации оборудования с момента его принятия к учету и присвоения инвентарного номера до списания с детализированной информацией в разрезе местоположения, учитываемых групп компьютерного оборудования и оргтехники, ответственных пользователей и т.д. доступен в формируемом в конфигурации отчете «Внутреннее перемещение за период» (рис. 13).

По данным отчета сотрудник ИТ-отдела может получить полную информацию о перемещениях учитываемого объекта, причем строки отчета подсвечены в зависимости от того, регистрирует ли документ «Внутреннее перемещение» место выбытия объекта учета или место его нового расположения. Настроенные варианты отчетов полностью соответствуют сформированным функциональным требованиям к конфигурации и обеспечивают оперативный учет и контроль использования компьютерного оборудования и оргтехники с возможностью отражения внутренних перемещений на этапах жизненного цикла.

Для удобства работы пользователей в интерфейсе разработанной конфигурации выделено три подсистемы «Компьютерное оборудование и оргтехника», «Справочники» и «Отчеты» (рис. 14):

– в подсистему «Справочники» вынесены все справочники, предназначенные для хранения сведений о структурных подразделениях организации, сотрудниках и непосредственно самом компьютерном оборудовании;

– в подсистеме «Компьютерное оборудование и оргтехника» выделены все документы, отражающие процессы управленческого учета на этапах жизненного цикла оборудования;

– подсистема «Отчеты» агрегирует данные по формируемым в конфигурации отчетам («Оборудование, не переданное в эксплуатацию», «Оборудование в эксплуатации», «Внутреннее перемещение за период» и «Списанное оборудование»).

Это позволило структурировать объекты конфигурации в соответствии с их функциональным назначением и организовать удобный доступ пользователя к ним. Для конфигурации был разработан основной стиль в корпоративных цветах, который определил визуальное оформление и структуру интерфейса системы.

Заключение

Проведенное исследование роли и функций отдела информационных технологий по поддержанию и развитию информационно-технологической инфраструктуры образовательной организации, его информационных потребностей, анализ задач учета ИТ-активов для ключевых участников, особенностей организации бухгалтерского и управленческого учета компьютерного оборудования позволили выделить функциональные области автоматизации, разработать целевую модель бизнес-процесса «Учет компьютерного оборудования и оргтехники» и сформировать функциональные требования к конфигурации.

Использование разработанной конфигурации позволит оптимизировать операционные и технологические рабочие процессы отдела информационных технологий по учету компьютерного оборудования и оргтехники, упорядочить процедуры инвентаризации и мониторинга состояния эксплуатируемой техники. Сотрудники будут иметь актуальные данные по ИТ-активам на всех этапах их жизненного цикла, что обеспечит более эффективное поддержание работоспособности инфраструктуры. Отслеживание текущего состояния компонентов ИТ-инфраструктуры позволит своевременно выводить из эксплуатации морально устаревшее оборудование и эффективно планировать расходы на обновление и модернизацию. Отчет о списанном оборудовании позволит отслеживать время работы ИТ-активов, анализировать причины вывода из строя, а также оптимизировать стоимость их владения. Таким образом, актуальная и достоверная информация о текущем состоянии ИТ-инфраструктуры позволит обеспечить требуемый уровень ее поддержки и будет способствовать повышению эффективности управления ИТ-активами вуза.

Конфликт интересов

Библиографическая ссылка

Савина А.Г., Малявкина Л.И., Савин Д.А., Маренкова Е.Р. РАЗРАБОТКА КОНФИГУРАЦИИ ДЛЯ АВТОМАТИЗИРОВАННОГО УПРАВЛЕНЧЕСКОГО УЧЕТА КОМПЬЮТЕРНОГО ОБОРУДОВАНИЯ В ОБРАЗОВАТЕЛЬНОЙ ОРГАНИЗАЦИИ // Современные наукоемкие технологии. 2025. № 12. С. 158-173;URL: https://top-technologies.ru/ru/article/view?id=40618 (дата обращения: 23.07.2026).

DOI: https://doi.org/10.17513/snt.40618