Финансовая устойчивость выступает ведущим показателем, характеризующим успешность экономической деятельности предприятия, основой для принятия решений по совершенствованию и развитию функционирования этого предприятия. Также она важна для партнерских отношений хозяйствующих субъектов, сотрудничающих с данным предприятием. Исходя из этого, достижение финансовой устойчивости является ведущей стратегической задачей администрации и финансовых служб предприятия, выступает одним из условий успешности его внешних и внутренних взаимодействий.

Финансовая устойчивость предприятия достигается его активной производственно-хозяйственной деятельностью. Способность предприятия развиваться преимущественно за счет собственных источников финансирования является высшим проявлением финансовой устойчивости.

Из этого следует, что проблема укрепления и повышения показателей финансовой устойчивости через выявление внутрихозяйственных резервов является актуальной на сегодняшний день.

Показатель деловой активности отражает эффективность и результаты текущей основной хозяйственной деятельности предприятия и является ее существенным фактором.

Показатель деловой активности предприятия довольно чувствителен к колебаниям и изменениям различных условий и факторов. Объясняется это тем, что активность, проявляемая хозяйствующим субъектом, выступает своеобразным первичным индикатором его хозяйственной деятельности. От значения ее уровня зависят в определяющей степени такие важнейшие финансовые характеристики организации, как платежеспособность, финансовая устойчивость, инвестиционная привлекательность.

В случае низкого уровня деловой активности предприятия по сравнению с конкурентами организация, скорее всего, будет неспособна выполнять основные функции своей деятельности, привлекать средства инвесторов, новых собственников, обеспечивать высокие темпы роста производственных показателей.

Показатель деловой активности играет важную роль в формировании оценки хозяйственной деятельности предприятия, так как позволяет выявить проблемы и определить отклонения в хозяйственной деятельности предприятия.

Вопросы анализа финансовой отчетности, в том числе деловой активности предприятий и диагностики финансовой устойчивости, всегда был объектом внимания ученых. Весомый вклад в решение этих проблем внесли такие исследователи, как А.З. Бобылева, В.В. Бочаров, В.В. Ковалев, О.В. Ефимова, Н.В. Колчина, М.В. Мельник, Л.Т. Гиляровская, Н.П. Любушин, Г.В. Савицкая, Н.С. Пласкова, А.Д. Шеремет, Д.А. Ендовицкий, а также исследователи дальнего зарубежья: Ю.Б. Бригхэм, Э. Хелферт, Л.А. Бернстайн, К. Хеддервик и ряд других авторов.

Вместе с тем ряд методических и организационных вопросов анализа деловой активности и финансовой устойчивости являются нерешенными до сих пор. Прежде всего, речь тут идет о систематизации базы данных для проведения финансового анализа, организации процедур для его проведения на предприятиях, определения системы показателей деловой активности и финансовой устойчивости. К тому же остаются малоизученными, но весьма актуальными вопросы возможности использования в качестве базовых положений для анализа деловой активности и финансовой устойчивости предприятия международных стандартов финансовой отчетности, а также влияния инфляции и ее последствий на уровень деловой активности и устойчивости финансового состояния предприятия.

Цель исследования. Определяющей целью выполнения исследования выступает необходимость проведения аналитического обзора на основе объективных оценок использования финансовых ресурсов и известных методик, применяемых в зарубежной и отечественной практике, потребность изыскания внутрихозяйственных резервов, с помощью которых можно повысить финансовую устойчивость конкретного предприятия и укрепить его деловую активность.

Понятийный аппарат предметной области

Рассмотрение изложенной проблемы стоит начать с определения финансовой устойчивости как одной из экономических категорий макроуровня. Решение этого вопроса в современной экономической литературе неоднозначно.

Так, в работе Л. Рымановой звучит мнение, что «…устойчивость экономической системы – это экономическая категория, которая отражает систему экономических отношений, реализация которых обеспечивает динамическое равновесное экономическое развитие в соответствии с поставленной критериальной целью». И действительно, достижение устойчивого развития экономической системы подразумевает отделение экономики как науки управления финансово-хозяйственной деятельностью от такого понятия, как «хрематистика», которая представляет собой искусство наживать любыми путями сиюминутное богатство, не заботясь о перспективном развитии. И тут необходимо отметить, что достижение устойчивости экономической системы государства формируется устойчивым развитием каждого отдельного предприятия и всех отраслей народного хозяйства вместе [5].

Прежде всего, при определении содержания «общей устойчивости» предприятия необходимо отличать устойчивость от стабильности экономического развития, которая, во-первых, предполагает, что на протяжении достаточно длительного периода времени объемы производства либо падают и растут в устойчивом темпе, либо остаются прежними, а во-вторых, исключает колебания показателей экономической динамики. Одновременно с этим производство может оставаться устойчивым даже тогда, когда они остаются неизменными либо снижаются. И это может быть объяснено тем, что стабильность и устойчивость характеризуют динамику общественного воспроизводства с отличных друг от друга сторон. Стабильность отражает собой лишь темп экономического развития, тогда как устойчивость отражает его качественную структуру, то есть соотношение между потребностями и ресурсами.

По мнению М.В. Белендер, В.Г. Артеменко, общая устойчивость предприятия может заключаться в движении денежных потоков, которое предоставляет постоянное превышение потока поступления денежных средств над их расходованием. По нашему мнению, приведенная формулировка такого понятия, как «общая устойчивость», носит слишком узкий характер, так как в нем определена только финансовая сторона устойчивости предприятия, в то время как хозяйствующий субъект – это система как финансовых отношений, так и неимущественных (нефинансовых) отношений.

В работе Д.Б. Базаржакова отмечено, что «…общая устойчивость хозяйствующего субъекта заключается в способности возвращаться в определенное устоявшееся состояние в ответной реакции на нарушение последнего в результате различных факторных воздействий». В своей работе Д.Б. Базаржаков отмечает следующие структурные составляющие общей устойчивости предприятий:

– коммерческая устойчивость, которая зависит от того, насколько предприятие органично «вписывается» в инфраструктуру своего бизнеса;

– капитальная устойчивость, которая определяется размерами собственного капитала;

– функциональная устойчивость, которая формируется диверсификацией и спецификацией на определенном круге производимой продукции;

– организационно-структурная устойчивость, которая предполагает, что организационная структура и управление предприятия должны соответствовать стратегическим целям его деятельности, а также и выбранным способам их достижения.

Приведенное определение общей устойчивости хозяйствующего субъекта можно принять за «универсальное», т.е. автором сделана попытка дать определение «общей устойчивости» предприятия для всех видов организаций, не принимая во внимание их специфику. Вследствие этого приведенное определение можно развивать и уточнять в зависимости от специфики деятельности исследуемого предприятия.

Для формирования определения понятия «общая устойчивость» предприятию конкретной отрасли следует учитывать особенности функционирования хозяйствующего субъекта, которые оказывают значительное влияние на их деятельность и структуру.

Из вышесказанного можно сделать вывод о том, что общей устойчивостью организации выступает совокупная величина, формирующаяся из нескольких видов устойчивости, отражающих специфику отрасли деятельности предприятия. Компоненты, составляющие общую устойчивость предприятия без учета отраслевых особенностей, представлены на рисунке.

Компоненты составляющие общую устойчивость предприятия

Формирование развития и устойчивого функционирования предприятия требует изучения устойчивости как сложной категории, которая связывает в одно целое показатель уровня использования производственных оборотных и основных фондов предприятия; производственный продукт и спрос на данный продукт; рациональность потребления трудовых, материальных, энергетических, финансовых и информационных ресурсов при изготовлении продукции предприятия и т.д.

Финансовая устойчивость строительных организаций

От эффективности функционирования строительного комплекса во многом зависит освоение растущих объемов капитальных вложений и в том числе составляющих экономической устойчивости строительной организаций. Действующие строительные организации являются создателями материальной базы других производственных отраслей, обеспечивая их развитие, а также выступают условием для нормальной жизнедеятельности населения страны.

В относительно недалеком прошлом при анализе работы строительного предприятия основное внимание уделялось нормированию оборотных средств, вводились разного рода фонды, лимиты, а в числе одного из главных показателей выделялась прибыль. И именно по этому показателю формировалось суждение о финансовом состоянии предприятия. В связи с этим не было и потребности введения соответствующей формы отчетности и какого-либо специального учета.

Сейчас подобный подход невозможен, так как в условиях рыночных отношений каждый хозяйствующий субъект заинтересован в платежеспособности, стабильности и возможностях экономического роста.

В период проведения рыночных реформ в Казахстане на предприятиях основное значение придавалось производственному анализу, в большей степени ретроспективному его аспекту. В современных сложившихся условиях хозяйствования при проведении данного вида анализа акценты несколько сместились. Так, основное внимание сейчас уделяется текущему анализу отклонений, а не выполнению планов, поскольку он является эффективным инструментом оперативного контроля за ходом производственной деятельности на предприятии.

Материалы и методы исследования

При проведении анализа финансовой устойчивости предприятия в современной практике и экономической теории используются различные подходы и приемы. Почти все имеющиеся методики оценки финансовой устойчивости объединяет ведущий источник информации, которым является бухгалтерский баланс. Тогда как анализ, опираясь на определенную информационную базу, может выполняться в зависимости от первоначально поставленных задач и целей, с учетом технического и временного ограничения.

Анализ внутренних и внешних факторов, оказывающих влияние на показатель экономической устойчивости предприятия, представляет собой процедуру сравнения фактического движения показателей в анализируемом периоде с их нормативной динамикой и выявлением причин возникших нарушений. Это позволяет разрабатывать методы обеспечения безопасного уровня устойчивости предприятия.

Основным достоинством и особенностью такого анализа является оперативность получаемой информации об имеющихся отклонениях в работе. В том случае, если фактическое упорядочение влияющих показателей деятельности строительного предприятия соответствует нормативу, это будет означать увеличение объемов реализованной продукции на единицу используемых ресурсов и свидетельствует о повышении устойчивости и эффективности его работы. Поэтому любое изменение фактического порядка движения показателей от нормативного формирует информацию о возникших отклонениях в режиме работы предприятия и будет свидетельствовать о понижении эффективности применения соответствующих ресурсов и, соответственно, о понижении его экономической устойчивости.

Эффективное и рациональное использование ресурсов строительного предприятия является основой обеспечения его экономической устойчивости. Поэтому с системной точки зрения, развитие производственной деятельности представляет собой «…изменение ресурсов хозяйствующего субъекта, при котором хозяйственные связи приумножаются не за счет числа самих элементов, а в большей степени за счет изменения их соотношений и качественных признаков» [4].

И как показано в работе И.М. Сыроежина [1], процессу эффективности производства соответствует не любое произвольное привлечение ресурсов, а строго определенное, находящее свое отражение в динамике темпов роста системы показателей:

где I – темп роста показателей i, при условии, что все Ii > It+1; ЧПП – численность производственного персонала; ФА – среднегодовая стоимость активной части ОПФ (основных производственных фондов); Пр – прибыль строительного предприятия в сопоставимых ценах; МЗ – затраты сырья, материалов в себестоимости строительного производства; ФЗП – фонд заработной платы производственного персонала; Э – электроэнергия, потребляемая на производственные нужды.

Реализованное таким образом динамическое соотношение факторных показателей представляет собой нормативную модель, реализующую эффективное использование основных производственных факторов хозяйственной системы. В известной степени данная модель носит достаточно стандартный характер и вполне может служить базой для создания и реализации динамической модели финансовой устойчивости строительного предприятия.

Реализация модели оптимизации финансовой устойчивости может быть выполнена методом корреляционно-регрессионного анализа. Формирующаяся корреляция представляет собой вероятную зависимость между факторными показателями, которые не находятся в функциональной зависимости между собой. Такой метод применяется для выявления тесноты связи между факторными показателями финансовой устойчивости [3].

В ходе изучения закономерностей в экономических явлениях весомое значение приобретает выявление связей между явлениями, которые взаимоувязаны своим развитием во времени, а также проведение связанного анализа динамики. Для этих целей разрабатываются многофакторные модели с взаимосвязанными временными рядами.

Многофакторной моделью принято называть модель, которая строится по набору временных рядов, временные уровни которых относятся к одинаковым временным периодам. В ходе моделирования многомерных временных рядов важное значение приобретает регрессионный и корреляционный анализ. Моделирование связных рядов динамики построено на применении уравнений регрессии. Данные модели представляют сформированные между исследуемыми факторными показателями взаимозависимости с высокой степенью точности, что позволяет оценить уровень влияния отдельных факторов на результирующий признак, а также оценить эффективность влияния всех остальных факторных признаков.

Как показывают исследования, описанные в работах различных авторов [1, 2], результаты прогнозов экономических процессов по моделям, которые построены по рядам динамики, вполне допустимы. Следовательно, представляется целесообразным более основательно присмотреться именно к этой методике построения динамической модели многофакторного прогнозирования.

Результаты исследования и их обсуждение

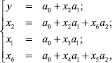

Составляем экономическую модель по данным параметрам на основе уравнений регрессии с коэффициентами, характеризующими состояние финансовой устойчивости предприятия за анализируемый период и получаем систему многофакторных уравнений, формирующих показатель финансовой устойчивости:

где y – коэффициент финансовой устойчивости; x1 – коэффициент автономии; x2 – коэффициент финансового риска; x3 – коэффициент долга; x4 – коэффициент финансовой устойчивости; x5 – коэффициент маневренности; x6 – коэффициент обеспеченности собственными оборотными средствами.

Таким образом, решается задача максимизации показателя y при заданных функциональных ограничениях, то есть приобретаем оптимальное решение коэффициента финансовой устойчивости для строительного предприятия при варьировании значениями других коэффициентов.

Полученные по системе многофакторных регрессионных уравнений, прогнозные значения могут служить базовой основой для выполнения индикативного планирования финансовой стратегии развития строительной организации на перспективный период. Полученные отклонения укладываются в допустимый уровень, при учете структуры исходных статистических рядов.

При правильном подходе коэффициентами финансовой устойчивости можно существенно воздействовать на степень финансовой устойчивости, поднимать ее до минимально необходимого уровня, а в случае, если коэффициент финансовой устойчивости превышает минимально необходимый уровень, – применить это обстоятельство для улучшения структуры пассивов и активов.

Выводы

Исходя из проведенного аналитического обзора, для формирования финансовой устойчивости предприятия можно порекомендовать использовать возможность привлечения займов и кредитов для финансирования своей деятельности. Ведь, как правило, предприятия заинтересованы в привлечении кредитов по двум причинам:

– расходы на выплату процентов обычно ниже прибыли, полученной от использования заемных средств в обороте строительного предприятия, на величину этого показателя;

– проценты по обслуживанию заемного капитала как расходы не вносятся в налогооблагаемую прибыль.

К общим рекомендациям, не относящимся к хозяйствующему субъекту, по повышению финансовой устойчивости следует отнести:

1) обоснованное уменьшение затрат и запасов (до норматива);

2) ускорение оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль оборота;

3) пополнение собственного оборотного капитала за счет внешних и внутренних источников.

Вследствие этого при внутреннем анализе осуществляется углубленное изучение причин изменения затрат и запасов, изменения суммы собственного оборотного капитала, оборачиваемости оборотных активов.

Следует также подчеркнуть, что финансовая устойчивость представляет собой сложное многогранное состояние счетов любого предприятия, гарантирующее его постоянную платежеспособность. В ходе реализации процессов хозяйственных операций финансовое состояние претерпевает постоянное изменение. Знание нормативных значений (предельных границ) использования заемных и собственных средств для покрытия вложений во внеоборотные и оборотные активы позволяет собственнику проводить маневрирование хозяйственными операциями и ресурсами в целях повышения эффективности производственно-финансовой деятельности, изыскивать возможности укрепления финансовой устойчивости организации и платежеспособности в рыночной системе хозяйствования, а также создавать условия для предотвращения «финансовых потрясений», которые в конечном итоге могут привести к банкротству.

Библиографическая ссылка

Жолдангарова Г.И., Шикульская О.М. МОДЕЛЬ ВЫЧИСЛИТЕЛЬНОГО МЕНЕДЖМЕНТА СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ НА ОСНОВЕ МНОГОФАКТОРНЫХ МЕТОДОВ ПРОГНОЗИРОВАНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ // Современные наукоемкие технологии. – 2016. – № 3-1. – С. 24-28;URL: https://top-technologies.ru/ru/article/view?id=35685 (дата обращения: 20.04.2024).