Для любого предприятия основной экономической целью является получение прибыли. Когда анализируется не одно предприятие, а группа компаний, появляется и вторая приоритетная цель – перераспределение денежных средств внутри группы компаний для поддержания их платежеспособности. Это цель ложится на управляющую компанию или Пул-лидера, на счетах которого аккумулируются денежные средства группы компаний и осуществляется их перераспределение.

Задача управляющей компании следить за соблюдением поддержания предприятиями группы установленных лимитов остатков денежных средств на конец каждого рабочего дня.

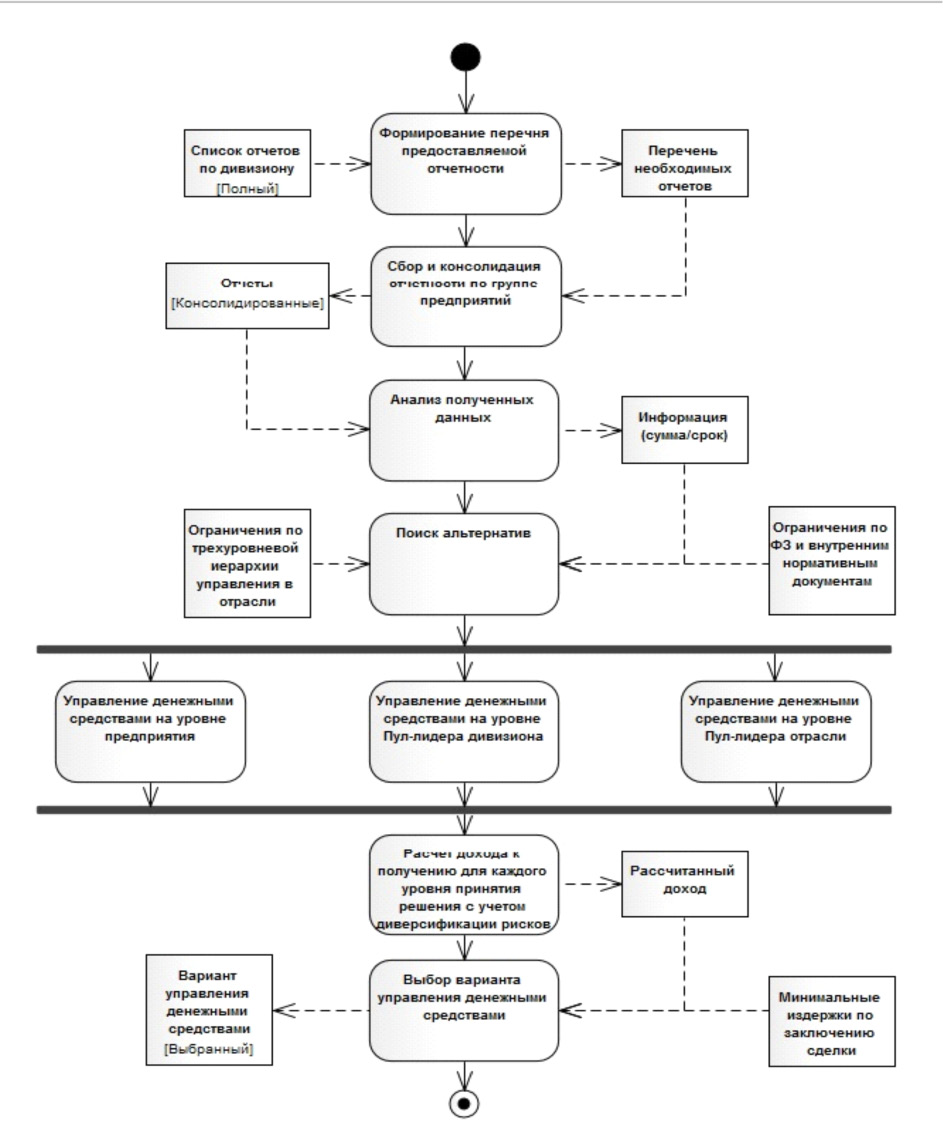

Предлагаемая модель по принятию решения по эффективному управлению денежными средствами на счетах предприятий атомного комплекса (рис. 1) включает следующие сценарные этапы [3]:

Актуализация отчетных форм сбора данных с предприятий группы.

Автоматизация консолидации полученных данных.

Анализ полученной информации.

Рассмотрение альтернативных вариантов для выбора механизма управления.

Выбор оптимального варианта.

Расчет планируемого к получению результата.

Рис. 1. Модель по принятию решения по эффективному управлению денежными средствами

Получив информацию о прогнозируемых остатках денежных средств на счетах предприятий комплекса, возможны два исхода:

Выявлена необходимость в привлечении средств для обеспечения исполнения платежей. Возможные варианты по устранению данной ситуации: продажа имеющейся на счетах валюты; привлечение кредита; привлечение займа.

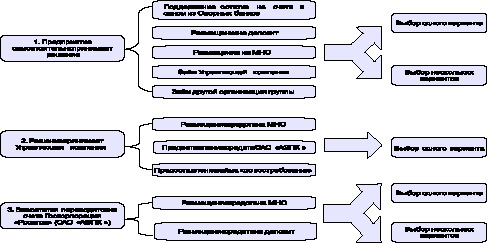

Выявлена возможность получения дохода в зависимости от того или иного принятого решения по управлению остатками временно свободных денежных средств. При выявлении исхода № 2 предлагаются для анализа следующие сценарии (рис. 2).

Рис. 2. Альтернативные варианты размещения денежных средств

Каждое предприятие самостоятельно определяет вариант размещения временно свободных денежных средств на своих счетах [1].

Все остатки со счетов предприятий перечисляются на счета Пул-лидера, который в свою очередь принимает решение по размещению денежных средств [1].

Все остатки денежных средств со счетов предприятий перечисляются на счета Пул-лидера, а затем со счетов Пул-лидера – на счета Госкорпорации «Росатом», которая принимает решение по размещению имеющихся денежных средств[1].

Произведем расчет дохода к получению по каждому из предлагаемых вариантов. Исходные данные для расчета:

• остатки на расчетных счетах предприятий,

• время на согласование сделки с учетом реальных затрат на оформление, а также проведения процедуры согласования в соответствии с Единым Отраслевым Стандартом Закупки Госкорпорации «Росатом» (ЕОСЗ) на закупку финансовых услуг [2],

• процентные ставки в разбивке по сроку размещения,

• набор возможных вариантов размещения денежных средств для каждого сценария (рис. 2),

• условие диверсификации рисков – по возможности размещать средства, выбирая не один вариант, а несколько.

Получим результаты (рис. 3), которые наглядно демонстрируют следующий факт: при размещении денежных средств на непродолжительный срок (до 90 дней) наиболее эффективным будет сценарий 1 или сценарий 2 (т.е. денежные средства не перетекают по «трехуровневому цилиндру» управления); при размещении денежных средств на срок от 180 дней – наиболее эффективным будет передать средства на управления головной организации, которая в свою очередь может принять решение по их управлению и направить полученных доход на инвестиционные нужды – поддержку ЗАТО и моногородов, на расширение масштабов производства, на социальные программы и т.д.

![]()

Рис. 3. Полученный доход от вложения денежных средств в зависимости от сценария

В соответствии с предложенным сценарным условием, было разработано программное приложение, зарегистрированное в установленном порядке (Гусева А.И., Щербакова Н.С., Филиппов Б.О. Программное приложение для поддержки управленческих решений по эффективному управлению денежными средствами предприятий атомного комплекса //М.: РОСПАТЕНТ, Свидетельство о государственной регистрации № 2012660595 от 23.11.2012 г.).

Разработка м осуществляется в рамках реализации мероприятий федеральной целевой программы «Научные и научно-педагогические кадры инновационной России» на 2009-2013 годы, Соглашение №14.132.21.1037 от 01.10.2012.